受到中秋小长假期间外围市场剧烈动荡影响,A股市场各大指数今天集体低开,不过很快收窄跌幅,科创50指数等市场指数甚至翻红。

板块方面,银行、保险为代表的大金融走低,电力、煤炭继续飙涨,市场分化剧烈。

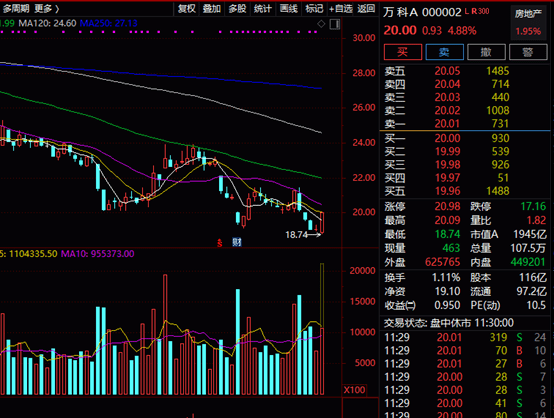

值得注意的是,在A股休市期间,港股地产股暴跌,但今天上午A股地产板块却低开高走,有国企背景的地产股走高带动板块上行,此外,地产龙头也低开高走,万科A(20.080, 1.01, 5.30%)盘中一度暴涨5%。

大金融板块集体走低

行情数据显示,沪深股市今天上午一度显著低开,沪指盘中失守3600点大关,不过其后跌幅迅速收窄,科创50指数甚至翻红。

板块方面,各大行业板块极度分化。

大金融板块集体走低,银行板块跌势明显。银行股中,招商银行(49.460, -1.79, -3.49%)击穿年线,盘中大跌超过5%,最新市值1.22万亿,平安银行(17.940, -0.59, -3.18%)盘中跌幅也超过5%,最新市值3415亿。

工农中建四大行中,建设银行(5.960, -0.11, -1.81%)跌幅较大,盘中跌幅一度在3%左右。

保险股中,两大板块龙头均下跌,中国人寿(29.630, -1.19, -3.86%)盘中跌幅一度超过4%,中国平安(47.780, -0.90, -1.85%)盘中下跌超过2%,今天上午最低价已经较去年11月的高位腰斩。

金融股的大跌,被市场认为与近日部分地产公司的债务困境有一定逻辑关联。

光大证券(16.070, -0.30, -1.83%)的研究观点认为,多重因素交织引致市场情绪偏悲观。近期拖累银行板块表现的因素主要如下:1)恒大等房企信用风险大幅度上升,引发社会广泛关注。下半年以来,房地产企业现金流持续收紧,相继传出蓝光、建业、宝能、新力等房企债务违约事件,近期恒大债务风险问题持续发酵,导致市场对房地产企业信用风险集中释放比较担心。恒大由于资产规模大、负债率高、有息债务占比多,市场影响重大。在恒大财富产生兑付危机后,市场悲观情绪快速传染,市场担心房地产企业现金流集中出现问题。

不过,光大证券的研究观点也认为,不存在“雷曼时刻”,银行经营依然有稳定基础。中秋期间,海外市场普遍关心恒大作为大型房地产企业,是否存在“雷曼时刻”,由此导致金融风险集中无序释放。光大证券认为,这种担心没有认识到我国在金融风险处置过程中所坚持的“大局稳定、分类施策、统筹兼顾、精准拆弹”原则。恒大债务风险“灰犀牛”,必然会通过“慢撒气”的方式解决。同时,市场也应注意到,近期恒大事件发酵后的市场密集交易,本身也是风险过手、风险分担、预期管理的过程。下一阶段,恒大事件处理的核心在于“让塔吊转起来”,通过提振市场信心,加速销售回款,既是化解金融风险的需要,也是防范社会风险的安排。

受局部地区疫情再度暴发消息冲击,酒店餐饮、旅游板块也大幅下跌。

据国家卫健委消息,9月21日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例41例。其中境外输入病例25例(云南14例,上海6例,福建2例,广东2例,四川1例),含2例由无症状感染者转为确诊病例(福建1例,四川1例);本土病例16例(福建13例,其中厦门市11例、莆田市2例;黑龙江3例,均在哈尔滨市)。无新增死亡病例。新增疑似病例2例,均为境外输入病例(均在上海)。

电力板块继续飙涨,板块涨幅超过6%。煤炭板块也大涨,板块涨幅超过4%。

白酒板块大幅下跌,洋河大跌5.9%,五粮液(193.830, -8.12, -4.02%)跌近4%,茅台大跌2.94%。

A股地产股低开高走

在A股市场因中秋小长假休市期间,全球股市剧烈震荡。

港股的波动尤为明显。

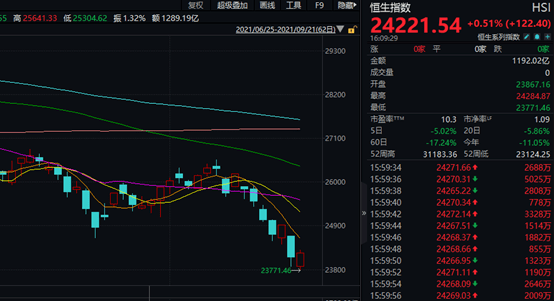

9月20日,恒生指数暴跌3.30%,9月21日小幅反弹0.51%,但盘中一度跌穿24000点,创出将近一年的新低。

港股的剧烈波动主要集中在9月20日,恒生地产建筑业指数(1201.554, 2.66, 0.22%)暴跌近6%,成为拖累港股大幅走低的主要因素。当天新力控股集团跌势异常惨烈,20日收盘暴跌87.01%。

资料显示,新力控股集团是一家大型综合性物业开发企业,专注于住宅及商业物业的开发,公司规模不小。

根据新力控股集团2021年中期业绩报告,集团加强四大区域一、二线城市均衡布局,持续巩固集团于江西市场的领先地位,深耕现有长三角、粤港澳大湾区、中西部核心城市四大板块。

另据新力控股集团公告,截至2021年8月31日止八个月,公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币770.4亿元,其中2021年8月份录得约81.6亿元。于2021年1月至8月合同销售面积约5,070,404平方米,平均销售价格为每平方米人民币15193元。

在新力控股集团股价罕见暴跌的同时,其他多家在港上市的地产公司股价也现暴跌。中国恒大9月20日再度大跌10.24%,9月以来,中国恒大股价已下跌近50%。

不过,今天上午的A股市场上,地产股表现相对比较坚挺,板块低开后高走,有国资背景的地产股成为领涨的主力。招商蛇口(11.760, 1.05, 9.80%)盘中冲击涨停。京投发展(7.600, 0.69, 9.99%)、保利发展(13.740, 0.77, 5.94%)盘中涨幅超过7%。A股地产龙头万科低开后高走,盘中涨幅一度达到4%。截至目前,万科总市值仍在2000亿元之上。

天风证券(4.470, 0.00, 0.00%)的研究观点指出,8月楼市热度进一步回落。据统计,8月新房、二手房上涨城市数量持续减少,并降至年内最低水平,新房价格涨幅回落、二手房价格止涨转跌,这也是今年以来二手房价格首次出现下降。整体来看,在政策调控更趋精准化、调控重点转向二手房市场之下,政策效应逐渐显现,新房、二手房市场热度均有所下滑,二手房表现更为明显。预计随着接下来金九银十传统旺季的到来,房企加大促销力度,以价换量现象增加,新房价格涨幅或将继续回落。而二手房市场在多措并举之下或将延续降温局面。

浙商证券(12.870, -0.06, -0.46%)的研究观点认为,在近期房地产行业调控政策不断收紧的背景下,房地产市场显著降温,部分地产公司现金流紧张导致违约风险暴露。鉴于地产行业在我国经济中“牵一发而动全身”的重要地位,权益市场因担心个别地产公司违约带来的传染性冲击而出现了一定恐慌。从担忧程度来看,海外大于境内投资者,港股比A股更悲观。

除了港股外,中秋小长假期间,美股等主要股市也有较大幅度波动。比如当地时间9月20日,道琼斯指数大幅下跌1.78%,纳斯达克指数大跌2.19%。