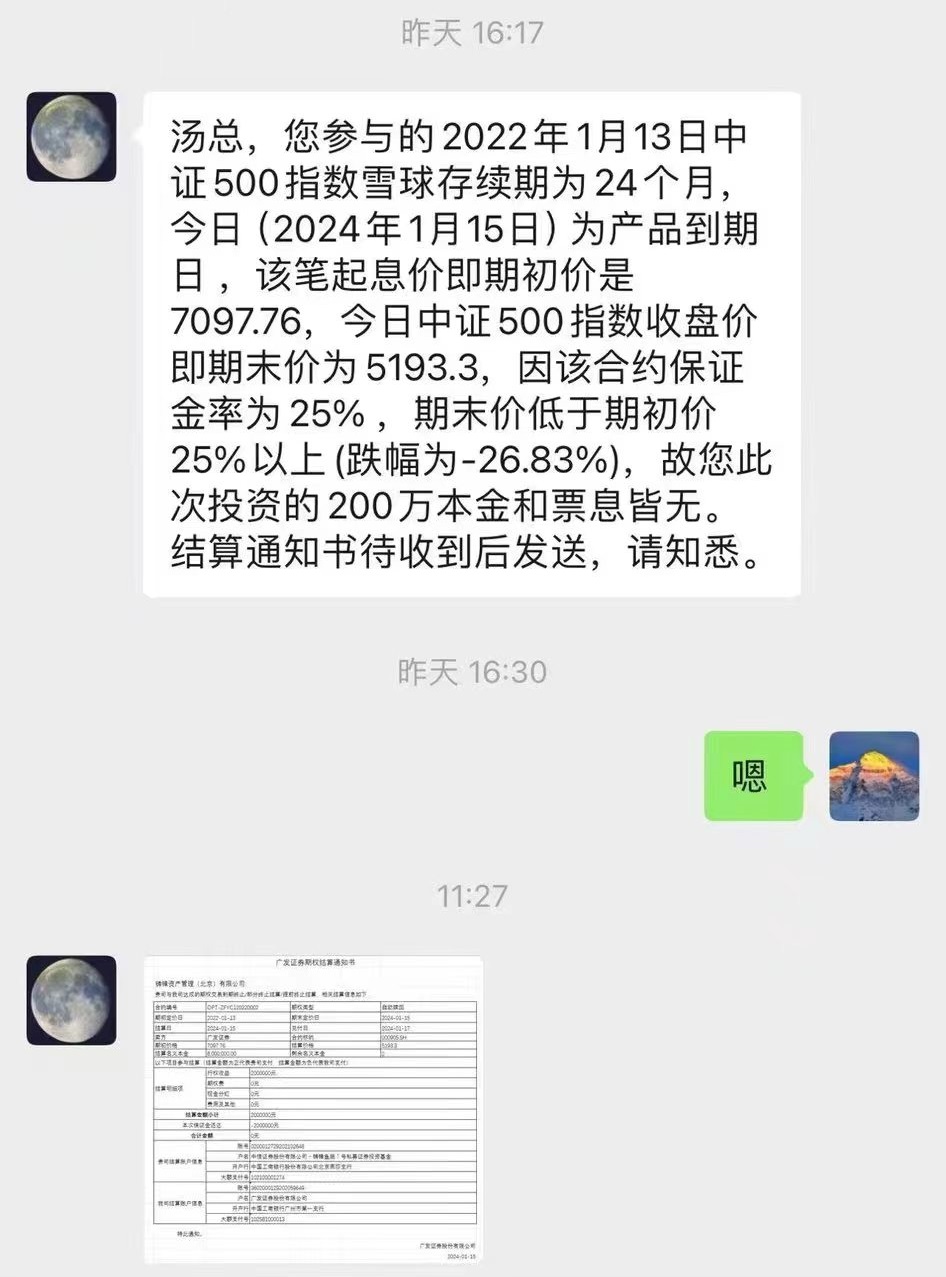

近日,一张网络截图引发热议,该截图显示投顾提示一位投资者,其参与的2022年1月13日中证500指数雪球于2024年1月15日到期,因该合约保证金为25%,期末价低于期初价25%以上,因此此次投资的200万本金和票息皆无。

据观察者网了解,该产品疑似广发证券发售,广发证券对此表示目前正在与业务部门核实,在了解情况后将对外回复。

在A股近年来下跌的大背景下,曾被誉为赚钱快,风险低的雪球产品普遍面临投资者浮亏,不少雪球产品逼近敲入的边缘,给市场带来压力和担忧。

一方面,雪球持有者担心浮亏变实亏;另一方面,市场担心因雪球集中敲入,可能触发对冲端卖出股指期货进行对冲进而导致市场下跌。

对此多家机构表示,雪球产品敲入不会直接影响A股走势。

何为雪球产品

本次引发市场热议的雪球产品,实际为一款金融衍生品,本质为带障碍条款的奇异期权,属于一种高风险的投资产品。

一份雪球产品主要涉及期初价、敲入价、敲出价、月票息率和到期期限五大要素。

一般而言,雪球产品的投资者会以券商为对手方卖出一份看跌的期权,并获取券商提供的期权费用,目前市场上常见的雪球挂钩标的为中证500指数和中证1000指数。

通常,雪球在持有期内的盈亏完全取决于标的在持有期内的走势路径,一共可以分为三种情况。

第一种情况:敲出过(包括敲入后敲出),此时雪球买家的盈亏等于“月票息*持有月份数”;

第二种情况:未敲出也未敲入,此时雪球买家的盈亏就等于“月票息*全部月份数”;

第三种情况:未敲出但曾敲入,此时雪球买家的盈亏就等于同期正股的跌幅了,即“期末价/期初价-1”。

简单来说,雪球产品是在提供一定程度下跌保护的同时,表达温和看涨或震荡的观点,只要挂钩标的资产价格在约定期内不出现大跌,持有期限越长,获利就越高,并有望获得完整期间的约定票息收益。

有私募介绍到,目前券商发行的雪球结构对应的敲入价格一般为期初价格的85%至70%,也就是给出15%至30%的下跌保护,只要标的跌幅没有跌破设置的价格,就不会触发敲入;而常见的敲出价格为103%至105%,这意味着如果在敲出观察日时,标的上涨了3%至5%,即触发敲出事件,投资者将获得约定票息。通常敲出观察日为每月观察一次,而敲入观察日则是每个交易日观察一次。

尽管雪球产品要实现亏损只有一种情况,那便是上述的第三种情况未敲出但曾敲入,随着A股的持续下跌,大量产品产生了敲入,这也直接令投资者最后的损益情况完全取决于产品持有期内相关标的的表现。

而目前雪球产品挂钩的指数也出现较大下跌,这正是引发。显示数据,2024年以来中证500指数累计下跌6.77%;中证1000指数下今年以来12个交易日中9日下跌,累计跌幅达8.46%,这也是导致部分雪球产品触发敲入或爆仓的主要原因。

雪球如何从“理财”变暴雷?

鉴于雪球产品存在准固收特性,近年来在利率整体下行的市场环境中,很少有产品能像雪球一样提供年化超过10%的票息,因此受到了投资者的追捧。然而当风险爆发时,隐藏在高收益背后的高风险也开始显露。

根据网传截图,“汤总” 参与的中证500指数雪球1月15日到期,因标的指数跌幅达26.83%,加上4倍杠杆,投资的200万本金和票息全部归零。

事实上,“汤总”在参与该雪球产品3个多月后,资产就经历了归零。根据截图里的数据推算,“汤总”参与的是敲入水平75%,敲出水平100%,保证金25%的中证500指数雪球产品。根据点位数可以推算,其于2022年1月13日开仓,彼时中证500指数为7097.76点,敲入线是75%,对应敲入价格为5323.32点。2022年4月26日,中证500指数跌下5300点,当日即敲入,资产归零。只是,现在浮亏变成了实亏。

上述截图中的“结算通知书”显示,该产品疑似为广发证券旗下的一款期权产品,而“汤总”疑似属于铸锋资产管理(北京)有限公司(下称“铸锋资管”),是该期权产品的交易对手方。

观察者网试图联系广发证券投资者热线,工作人员回复称,目前公司还在与业务部门核实和沟通中,了解情况后,才会对外回复。铸锋资管的相关人士则对此表示并不清楚。

有券商人士对观察者网表示:“该雪球产品有较大概率为场外保证金非保本产品,的确存在本金全部亏损的可能。”

该券商人士补充道:“考虑到市场风险,其所供职的券商已经不再发售新的雪球产品,且将雪球投资的门槛上升到1000万元人民币。”

雪球对A股传导可忽略不计

那么近期A股下跌走势是否与雪球面临敲入有关呢?机构纷纷表示雪球基本不会影响A股走势。

信达证券在1月12日发布的研报显示,根据信达金工团队的假设和测算,中证500在5200点位置一部分雪球产品已经陆续发生了敲入,目前挂钩中证500的雪球产品集中敲入区间在5100点以下,平均每下跌100点,敲入规模为50亿以上,而雪球产品在4800点左右的敲入速度开始增加,每下跌100点,敲入规模在110亿以上。

按照2024年1月11日中证500指数收盘价计算,目前挂钩中证500的雪球已经进入集中敲入区间,距离加速敲入区间尚有8%的空间,此后敲入规模增量将陆续达到顶峰。而目前挂钩中证1000的雪球产品集中敲入区间在5200点以下,平均每下跌100点,敲入规模为100亿左右,而雪球产品在4800点左右的敲入速度达到顶峰,每下跌100点,敲入规模在130亿左右。

信达证券总结称:尽管看似雪球总量高达2000亿元,但是无论相比用来对冲雪球股指期货接近6000亿元的存量还是75万亿市值的A股市场,雪球自身通过股指期货市场传导至现货市场的影响几乎可以忽略。

中金公司量化部门也对此表示,近期市场的下跌与雪球敲入关联性较低,因为近期市场的下跌主要重复去年10月底的市场下跌行为,而存量雪球在当时已敲入的部分不会再重复敲入。如果中证500和1000指数跌破10月底部则雪球或开始逐步步入新一轮敲入区间,但据测算目前规模敲入对现货市场影响较为有限。

那么,为什么会有人担心雪球敲入后会带来潜在的“抛盘”呢?这涉及雪球产品背后的对冲盘——券商。券商作为雪球产品主要的出售方,他们不是在和客户对赌,他们不会裸露明显的方向性风险敞口,每天盘中会用买卖标的正股的方式,去保持delta中性。

不过,在实盘里,不同的对冲盘在实际减仓正股的时候,往往在一个价格的区间范围里进行,造成的潜在“抛压”也不可能是一个点触发的,而是一个区间内的行为。