来源:融通基金

11月14日医药板块,没有再重复上周五冲高回落的剧情。

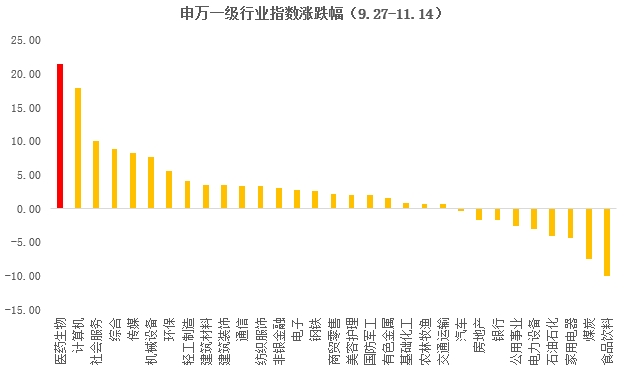

申万医药生物指数收盘大涨3.43%,又一次领涨A股。

从今年9月27日到11月14日,申万医药指数已累计上涨21.41%,把其他行业板块远远甩在身后。

数据来源:Wind

医药这轮行情,是多重因素共振的结果。

1、经历了一轮熊市后的反弹需求

在这轮反弹之前,医药板块已经经历了近5个季度的熊市,跌幅已经和历史上最近3次熊市相当。

数据来源:Wind

2、估值跌至历史新低,性价比凸显

根据Wind数据显示,2022年9月26日,申万医药生物指数市盈率(PE)为20.31倍,为2000年申万医药指数上市以来的最低值。

数据来源:Wind

统计区间:2000104-20221010

3、政策预期好转

集采等政策压制是过去一年多导致医药板块下跌的主要因素。

而从7月份以来,种植牙、医疗器械等集采政策不断好于预期,医药新基建加速推进,扭转了之前过于悲观的政策预期,医药板块的估值开始修复,走出底部。

4、机构资金加仓

在此前的熊市中,资金也大幅“逃离”医药。

根据公募基金三季报,截止2022年三季度末,公募基金重仓医药行业的比例为9.37%,如果剔除主动医药基金及指数基金,重仓比例为5.19%,医药持仓持续创造新低。

被基金减仓并不代表医药没机会。一旦医药行情企稳,或意味着增量资金进来的空间更大。

资料来源:Wind,华西证券

以上就是医药板块开启反弹、走出底部的主要逻辑。

然而,这些因素从今年9月底到现在,可能已经被这轮反弹“消化”得差不多了,似乎也无法解释今天的强势表现。

实际上,上周五公布的进一步优化防控工作的二十条措施,给医药板块带来了新的催化剂。

1、 防控政策优化后,医院诊疗秩序恢复,就诊量有望回升

2019年全国诊疗人次达87.2亿,2020年疫情爆发后影响患者就诊,就诊人次骤降至77.4亿人次,2021年诊疗人数陆续恢复到84.7亿人次。

2022年疫情反复,诊疗人数波动较大,预计未来随着疫情防控政策优化,医院诊疗秩序有望逐步恢复疫情前水平,带动诊疗量快速回升。

2、防疫工具包的投资机会

最新的防疫政策对于医疗资源建设、新冠疫苗接种覆盖、新冠药物储备和重点人群保护进行了相关说明,强调了防疫工具的重要性。

3、 自我驱动型的抗疫消费

在疫情宽松趋势下,国家疾控中心提醒秋冬季流感季节的情况下,考虑到新加坡、中国台湾等地方精准放开之后预期流感病例及新冠人数上升,对医疗服务的诊疗恢复、流感/新冠诊疗及药品需求提振明显。

在这些利好的加持下,医药板块或许将迎来更大的机会。

(文章来源:融通基金)