来源:睿远基金

对于基金产品定投,尤其是长期定投,在遇到市场不顺的时候,我们常常会心生疑惑,什么时候能实现我们的初心和盈利目标,长期有多长,是不是被忽悠了?

利用定投的方式参与投资,我曾经听到过一个最美好的故事是,人到中年,最担心的就是退休之后如何维持现在的生活品质,让财富跑赢通胀,或者说对货币贬值进行套期保值。是的,从过往长期历史数据来看确实如此。但很少有人完全不关心过程中的资产变化,并且极有可能在开始定投一段时间后,发现投资不仅没达到自己的盈利目标,反而投资收益远不如存款和短期理财,甚至浮亏。

定投是否真的有效,基金定投,多长时间后才可以达到我们的盈利目标?

让我们打开时空之门,虽然过去不代表未来,但历史数据总会告诉我们一些规律,拉长时间,让我们看看数据告诉我们什么。

<回测说明>

时间周期:2003年12月31日至今(2022年5月18日);

定投标的:中证股票型基金指数(885000.WI),通过算术平均的方式,计算全市场股票型基金产品的平均表现;

金额:每个投资人各有不同,为方便计算,假设总共有10万元;

频率:周期计划投资2000元,分50次投完(为方便理解,先按每周策略进行,后续再比较每日和每月差异)

红利策略:分红再投资;

盈利目标:站在当下,我们无法估计未来货币贬值的变化,但肯定不是保本,假设盈利目标为全部投入资金每年均10%。

注:中证股票型基金指数诞生于2003年12月31日,初始指数为1000.过去不代表未来。定投的基金、起点、频率、金额、市场行情、目标选定都会有差异。因此我们的假设是在特定条件下的回测,并不代表结论的唯一性和客观性。

数据1:从最高点开始定投

假设我们没有那么好运,从1000点开始投资,而是在上证指数最高点开始。

2007年10月11日,各种原因导致我们开始了第一笔定投,每周定投2000元,大概花了将近12个月,把10万元全部投入。不幸的是,上证指数在这之后接下来的一周内竟然达到了历史高点,至今未能超过。

那我们的定投多长时间才能实现期初制定的盈利目标?数据看要到近8年后的2015年5月。

从中可以看到,需要大概3年左右的时间回本(10万元)。而最终实现盈利目标则是在漫长的8年后的2015年5月20日。到最近一个交易日,定投组合资产基本都实现了期初的盈利目标,即全部投入资金每年平均10%的投资回报。

数据2:从低点开始定投

如果我们运气不错。时间回到2008年11月4日,我们克服了恐惧开始了基金定投,接下来的50周,每笔投资基本都布局市场的底部区域。

需要多长时间才能实现盈利目标呢?结果显而易见,建仓期结束后即可实现。

随后,虽然组合资产在2012~13年间有所震荡,但时至今日,定投组合资产仍大幅超越盈利目标。很明显,在历史最低点定投确实能够提供非常明显的回报。不过,市场的顶部和底部都是事后确认的,回到08年,我们需要足够的勇气去克服心中的恐惧。

数据3:如果从上证指数在3000点附近开始定投

前段时间上证综指仍然在3000点附近,假设我们定投的第一天是从上证指数3000点开始,例如2009年8月14日,那么,需要多长时间达到平均每年10%的目标呢?

答案是:1年多。

定投组合到了1年后的2010年10月就实现了盈利目标。随后,组合资产随市场走势有所波动,但从2015年3月(开始定投5年多后)至今,除2018年外,大部分时间里都能够实现盈利目标。

我们常常听到上证指数多年未涨,未能充分反映经济增长的说法,但通过深入分析,其市值加权的指数编制方法有较大的影响。从中并不缺乏优秀企业的股票价格大幅增长的机会。

情景4:如果我们敢于逆向投资,从上证指数过去1年内最高点回撤20%后开始定投。

如果我们有逆向思维,不追涨杀跌。而是看上证指数的回撤,如果过去1年最大回撤超过20%,我们就开始定投。

从04年以来,最让人深刻的回撤应该是上证指数2007年10月的6124点。我们从这个历史高点回撤20%的2007年11月27日,即4861点起开始定投,需要多长时间达到平均每年10%的目标呢?

答案是:2年。

虽然2年后就实现了盈利目标,但2010年11月到2015年1月间是低于盈利目标的。这是因为07年是股市最高点,最终回撤的幅度达到了72%。即便已经回撤了20%开展定投计划,但市场回撤仍然持续了一段时间。但好在2016年之后大部分时间里都实现了平均10%的盈利目标。

从04年开始,过去一年指数回撤20%的时刻一共有5次,开始定投计划后平均需要1.9年实现每年10%的盈利目标。

数据5:如果我们牢记估值,在市场平均估值较低的时候开始

对于同样的企业资产,盈利的估值倍数就是股票投资中所付出的成本。

如果我们结合上证指数历史估值数据,从接近底部20%的PE估值分位开始定投。04年后第一次有这个机会是2011年11月26日(PE估值历史分位18.9%),之后几年里,上证指数从2393点一度跌到2014年5月9日的2011点,回撤约16%,估值分位也从18.9%跌到了0%,历史估值的最低点(PE 8.27)。

我们在这个时候开展我们的定投组合,多久之后能实现盈利目标呢?

答案是:3年多。

结果有些意外,指数一直下跌到2014年5月,组合也在盈利目标的附近波动。但随后的2014年11月,定投组合就稳定实现盈利目标。之后,除2018年10月至2019年2月期间短暂低于盈利目标外,其余时间都能够实现盈利目标。

看到这里,大家可能会想,如果情景4和情景5的筛选条件放在一起是什么结果?

历史上还有没有最近一年回撤20%,且市场平均PE在底部20%以下的时候?

有的,历史上还出现过两次。

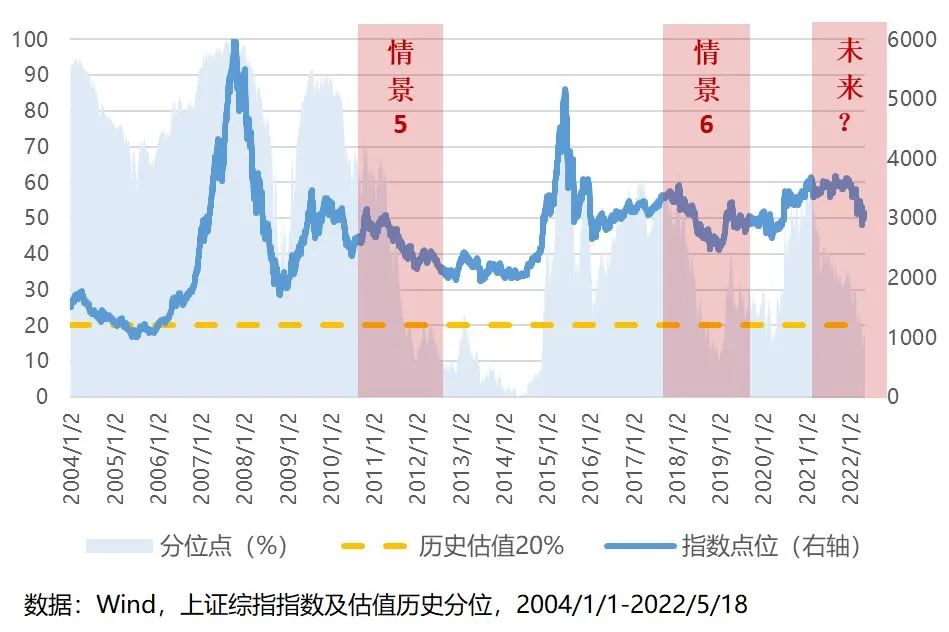

第一次是2018年8月17日(情景6:回撤25.02%,估值低达19.28)。同样开展定投策略的话,结果无意外能实现盈利目标。

第二次其实就是当下。上证综指过去12个月最大回撤至今(2022年5月18日)最大回撤22.31%,估值分位18.04%。

如下图,历史数据告诉我们,在过去近20年的时间里,定投策略最终带给投资者不错的回报。

由于主观设置定投金额造成周定投频率最长,上述结论依赖多种假设,因不具有唯一性和客观性,投资有风险,不作为投资建议

另外补充一点,不同的投资频率,例如每日,每周和每月,整体差别不大。但从数据回溯来看,除了熊市最低点和第二次历史估值低于20%的最佳策略是日定投策略外,其余场景下周定投策略累计的份额最多,最终的市值也最高。

过去的近20年里,我们一起经历了很多。

2002~03年的非典、2004年的禽流感、2008年的半个世纪以来最大的雪灾、然后接踵而来的是共和国成立以来破坏力最大的汶川大地震、2010年的五省百年一遇的特大旱灾、2011年的日本大地震引发的海啸造成福岛第一核电站的核泄漏、各种飓风袭击、恐怖事件和地缘政治冲突......

站在当下,我们仍无法准确地预测未来。历史不会简单地重复,但总会押着类似的韵脚。

——马克·吐温

虽然过去不一定代表未来,但我们可以通过历史和数据来加深对定投的理解,使得我们在面临相似的市场环境时有足够的勇气,去做出相对正确的投资决策。