《投资者网》丁琬璎

作为无锡市区唯一一家地方法人银行,无锡银行(5.470, 0.04, 0.74%) ( 600908.SH ) 2021年业绩总体保持增长态势,但也有一些指标需要改进。

年报显示,公司全年实现营业收入43.49 亿元,同比增长 11.63%;归母净利润 15.80亿元,同比增长 20.47%。

不过,一些问题也随之浮出水面。该行资本充足相关指标全线下降,尤其是核心一级资本充足率8.74%,在A股农商行中排名垫底,此外,其中间业务收入增幅微小。

核心一级资本充足率垫底同行

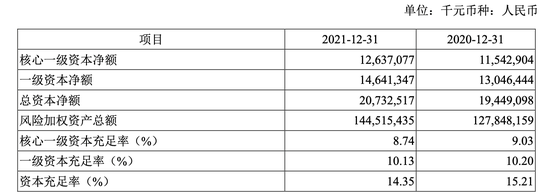

年报显示,无锡银行的资本充足率三项指标齐降,其中,8.74%的核心一级资本充足率已经接近监管红线。

截至2021年末,无锡银行资本充足率、一级资本充足率、核心一级资本充足率分别是14.35%、10.13%和8.74%,均比上年同期有所减少。据Wind统计,截至2021年末,无锡银行核心一级资本充足率和一级资本充足率在A股上市农商行中排名垫底。

无锡银行资本充足指标

数据来源:无锡银行2021年年报

A股农商行资本充足指标

数据来源:Wind

此前,无锡银行也曾采取措施准备进行“补血”。

去年10月,该行发布预案公告,拟定增20亿补充核心一级资本。然而去年12月向证监会提交相关申请文件,并于2022年1月6日获得受理后,期间审核过程中,因聘请的会计事务所遭调查,定增一度中止,又在不久后恢复审核。

3月8日公告显示,无锡银行公布《非公开发行股票申请文件反馈意见的回复》,对此前证监会提出的再融资意见进行说明。在反馈意见以及无锡银行的回复中,资本充足率相关指标是重要的关注点。

公开信息显示,2018年1月30日,无锡银行公开发行了上述3000万张可转换公司债券,每张面值100元,发行总额30亿元。2018年3月14日起在上交所挂牌交易。

据了解,受困核心资本充足率不足,无锡银行一直寄希望于这批债券转股实现有效“补血”。不过,从实际效果看,转股进度未达预期。公告显示,截至2022年3月31日,累计共有7865.9万元“无锡转债(116.630, 0.44, 0.38%)”已转换成公司股票,累计转股数为1356.231万股,但仅占可转债转股前公司已发行股份总额的0.73%。

行业分析师李晨表示,这批悬而未决的债券,对急需补充资金的无锡银行不是加分项。随着信贷投放、资本缺口扩大,如何高效“补血”为估值修复、业务稳健运营打下基础,是无锡银行的“燃眉之急”。

0.73%的转股率表明,无锡银行借可转债转股提升资本充足率的相关计划暂时不太现实,那么,20亿定增的进度显得尤为重要。

资本充足率相关指标的表现,与其发展迅速的贷款业务不无关系。联合资信在评级报告中提到,“近年来,随着贷款业务和投资资产业务扩大,无锡农商行风险加权资产规模不断增长,对核心资本形成进一步消耗。”

中间业务收入增幅微小

公开资料显示,无锡银行前身是锡山市农村信用合作社联合社,1995年成立,在2000年更名为无锡市城郊农村信用合作社联合社,又于2005年改制成为股份有限公司--锡州农村商业银行,是无锡市区唯一一家地方法人银行。2010年7月更名为现名,2016年,无锡银行登陆A股,是国内第二家登陆A股市场的农商行。

该行网点布局集中在无锡地区及无锡周边的苏州、南通和常州等地区,截至2021年6月末,共116个网点,其中无锡地区有103个网点,淮安、丰县、仪征、靖江等4家异地支行共4个网点,苏州、南通、常州等三家异地分行共9个网点。

招商证券(12.720, 0.05, 0.39%)研报提到,“无锡银行所处地区经济发达,GDP保持平稳增长。无锡市人均GDP显著高于全国水平,2020年,无锡市人均GDP是全国平均水平的2.3倍,2021年,无锡市GDP突破1.4万亿元,位居全省第3位,仅低于苏州、南京。”

光大证券(11.070, 0.04, 0.36%)研报认为,立足无锡,区位优势明显,无锡银行在银政业务合作上享受较强的红利。截至2021年末,无锡银行全行各项贷款余额1178.1亿元、比年初增长18.17%,贷款规模快速增长。

从贷款投向来看,截至2021年末,该行在无锡地区的贷款余额为894亿元,在贷款投放中占比75.89%,这一比例较上年末略降;相应的,该行投向江苏省内其他地区(除无锡)的贷款余额284亿元,占比较上年末略升,达到24.11%。

无锡银行贷款业务的不断发展和扩张对该行的业绩提升有所帮助,但也导致近几年资本消耗加大。

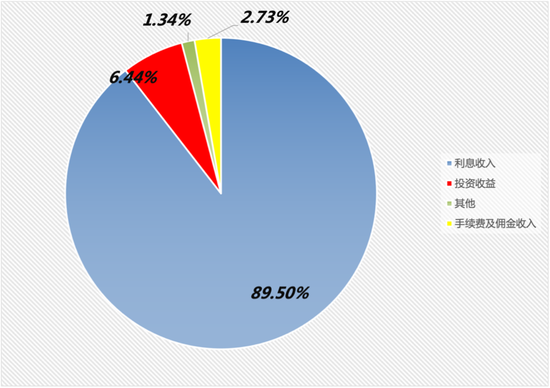

年报显示,该行主营业务包括利息收入、手续费及佣金、投资收益以及其它包括汇兑收益、公允价值变动等在内的其它收益。

无锡银行主营业务构成

数据来源:同花顺(80.500, 0.00, 0.00%)

不难看出,该行手续费及佣金收入占比较小,而手续费及佣金收入代表了其中间业务收入,这部分业务被视为银行竞争力的重要体现。

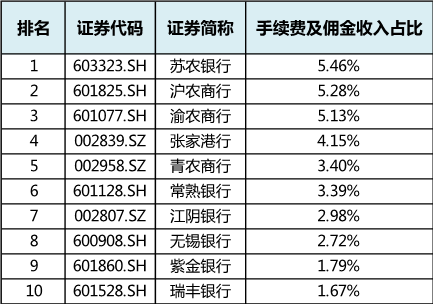

中国民生银行(3.800, 0.03, 0.80%)首席研究员温彬表示,各家银行越来越重视中间业务收入。然而无锡银行2021年的手续费及佣金收入为2.37亿元,相对于2020年的2.28亿元基本在一个水平线上,占比由2020年的2.95%下降了0.23个百分点至2.72%,这一占比在A股农商行中排名较为靠后。

A股农商行2021年手续费及佣金收入占比

数据来源:Wind

拨备覆盖率大增引关注

资本承压的同时,无锡银行拨备覆盖率大幅提升。年报显示,截至2021年末,无锡银行不良贷款率为0.93%,较年初下降0.17个百分点;不良贷款拨备覆盖率477.19%,较年初大幅提升121.31个百分点。

一般情况下,拨备覆盖比率越高说明银行抵御风险的能力越强。而值得注意的是,4月15日,银保监会首席检查官、办公厅主任、新闻发言人王朝弟表示,“鼓励拨备较高的大型银行及其他优质上市银行将实际拨备覆盖率逐步回归合理水平。”

那么拨备覆盖率保持在多少是“合理水平”?

根据原银监会在2018年3月印发《关于调整商业银行贷款损失准备监管要求的通知》,将拨备覆盖率的监管要求由150%调整到120%-150%。2020年疫情期间,银保监会又下发《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》,对中小商业银行贷款损失准备监管要求进行阶段性调整,相关银行拨备覆盖率监管要求由120%-150%调整为100%-130%。

招联金融首席研究员董希淼认为,从正面看,较高的拨备覆盖率是一个较为厚实的安全垫,有助于增强银行未来发展的稳健性。但计提拨备有时也会成为调节利润的一种手段,比如不希望利润增速过高时,拨备可以多计提一些;盈利表现不好时,要增加利润,拨备可以少计提。理论上讲,计提拨备本身就可以“以丰补歉”。

“理论上讲,只要银行的不良率是真实的,拨备覆盖率达到100%,基本就可以覆盖风险,但监管也有监管指标,目前要求不低于150%,对农商行等中小银行要求不低于120%。”上海金融与发展实验室主任曾刚表示。

曾刚表示,回归合理水平也就是让现在一些拨备覆盖率过高的银行可以下调,保持在150%以上的水平即可。但他同样强调,目前银行业分化依然存在,对于勉强符合监管要求的银行其下调空间不大。

银行业分析师吴洪君告诉《投资者网》:“计提拨备,一方面是藏利润;另一方面反映潜在不良处置压力。财政部2019年9月曾在《金融企业财务规则(征求意见稿)》提出,监管部门要求的拨备覆盖率基本标准为150%,超过监管要求2倍以上,有可能存在隐藏利润的倾向。”

光大证券研报提到,“(无锡银行)拨备覆盖率的进一步夯实,大幅拓展了利润调剂空间。”

据无锡银行2022年一季报,其一季度末拨备覆盖率上升至520%,与“合理水平”之间的距离进一步拉大。■