多项经营指标恶化,子不语集团有限公司(以下简称“子不语”)的港股IPO之路,能走多远?

子不语是一家主要通过第三方电商平台进行服饰及鞋履产品销售的跨境电商公司。3月7日,子不语向港交所递交招股说明书,申请在港股主板上市。

2021年,这家昔日的亚马逊“大卖”,在亚马逊上的网店活跃用户数量发生下滑,不仅退货率大幅上升,存货周转天数更是高达令人的304天。

屋漏偏逢连夜雨,子不语闯关港股,前景难言乐观。

经营状况持续恶化

招股书显示,自2011年成立以来,子不语一直专注于时尚服饰产品(特别是女装产品)的设计及销售;从2016年开始,该公司扩大产品组合并开始为客户提供鞋履产品。

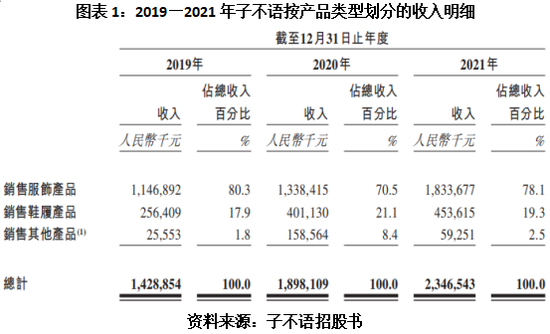

2019—2021年(以下简称“报告期”),子不语分别取得收入14.29亿元、18.98亿元和23.47亿元。其中,销售服饰产品收入分别为11.47亿元、13.38亿元和18.34亿元,占各期销售收入的比例分别为80.3%、70.5%和78.1%。如图表1所示,报告期内,子不语近八成收入来源于服饰产品的销售。

然而,上述主营业务似乎并不能给子不语带来持续稳定的日常经营性现金流入。

2019—2021年,子不语经营活动产生的现金流量净额分别为8196.2万元、1.14亿元和-2.07亿元。可以看到,2021年该公司经营活动产生的现金流量净额大幅下滑,对此,子不语在招股书中称主要是“由于我们使用更多现金采购存货”。

那么,报告期内子不语的存货余情况究竟如何呢?

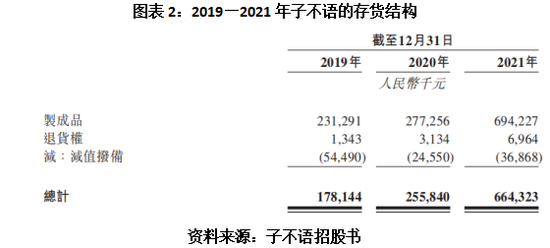

经查阅招股书,报告期内,子不语存货余额分别为1.78亿元、2.56亿元和6.64亿元,占各期流动资产的比例分别为41.75%、42.69%、69.58%,可见近三年子不语存货余额及占比逐年攀升。从图表2可以看出,子不语的存货主要是制成品。

同期,子不语存货周转天数分别为175天、177天和304天,逐年上升且2021年高达304天。子不语解释称,这是因为更专注于透过亚马逊销售及增加FBA(亚马逊物流)模式下亚马逊海外仓库中制成品的库存。

亚马逊“大卖”红利期已过

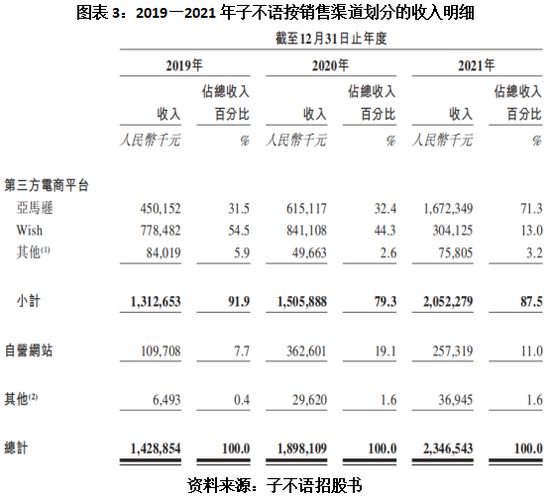

时代商学院查阅招股书发现,近三年子不语通过第三方电商平台销售的比例分别为91.9%、79.3%和87.5%,其中,亚马逊平台占比分别为31.5%、32.4%和71.3%;Wish平台占比分别为54.5%、44.3%、13%。

也就是说,子不语目前主要仍依赖第三方电商平台进行销售。

从图表3可以看到,2021年通过自营网站销售的比例仅11%;而且,2021年,子不语通过亚马逊平台销售比例大幅上涨,而通过Wish平台销售比例大幅下跌。对此,招股书显示,这是因为子不语出于战略考虑将业务中心转移至通过亚马逊进行销售。

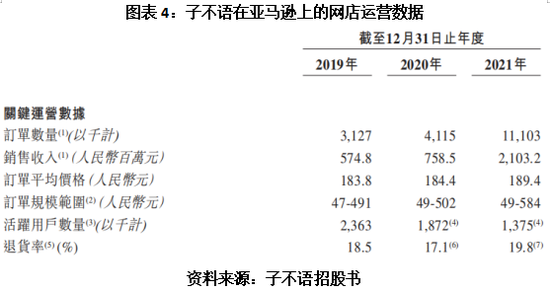

但是,2021年子不语在亚马逊上的运营数据似乎并不好看。据招股书,2021年子不语在亚马逊上的网店活跃用户数量发生下滑,且退货率大幅上升。

从2021年4月开始,亚马逊根据《卖家行为准则》等格式条款,启动了大规模的“封号”行动,重点打击“刷单”、虚假评论等系列违规行为,不少中国跨境电商卖家接连被“封号”,资金被冻结、货物被锁仓。其中,贴身衣物品牌有棵树近340个站点被封、1.3亿资金被冻结。

至今,泽宝、傲基、有棵树等多家大卖家被封账号仍未恢复。

另外,从泽宝母公司星徽股份发布的2021年年报来看,2021年,星徽股份的营业收入从2020年的55.23亿元大幅下滑到36.6亿元。而且,值得注意的是,星徽股份一、二季度利润尚且可观,三、四季度却已严重亏损。

结合子不语的产品类型和销售渠道,时代商学院认为:

一方面,子不语八成收入来自于时尚服饰产品,而时尚潮流是不断在发生变化的,大额库存对子不语来说无疑是一枚定时炸弹。

另一方面,子不语近九成收入来自第三方平台,对亚马逊平台存在单方面的严重依赖,越来越多的有实力商家不断入驻,早期进驻者的红利退潮,子不语经营管理跟不上的话,或面临严重不利影响。

毕竟,像星徽股份这样的“大卖”也已经开始严重亏损,子不语2020年营收规模远不及星徽股份一半,未来恐禁不起一点风浪。