14日晚间,中概股继续跌。

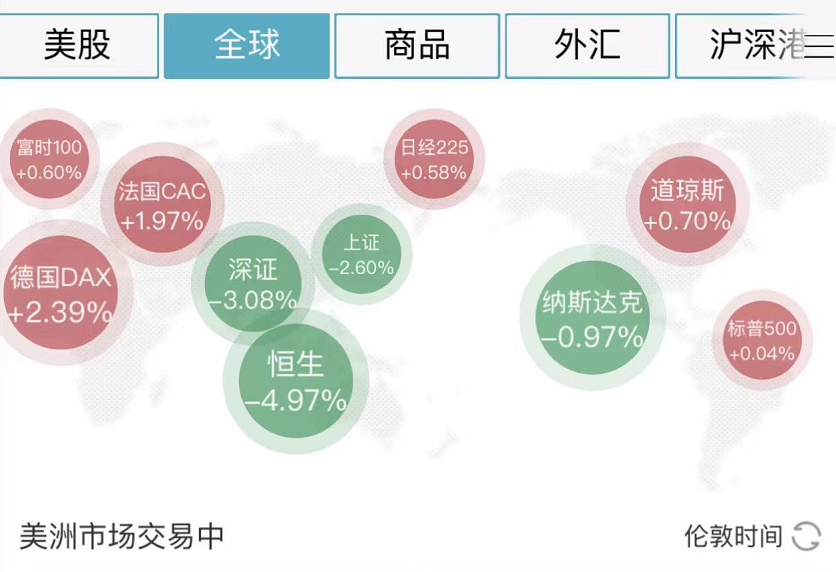

先给大家看一张图。

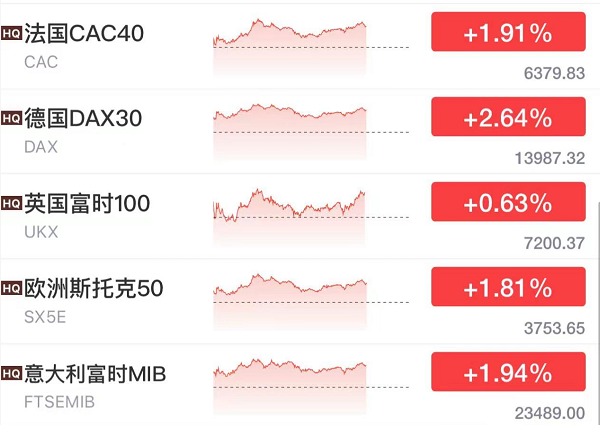

白天A股大跌,而欧洲股市、美股都在上涨。欧股持续拉涨,德国DAX指数涨2.5%,欧洲斯托克50指数涨1.8%,法国CAC40指数涨1.9%。美股道指涨近1%。

感觉受伤的只有A股跟港股。

此外,原油重挫,WTI原油短线跌破100美元大关,续刷半个月新低,日内暴跌超8%,布伦特原油大跌7%。

而14日晚间,中概股开盘之后就一副被抄家的样子,均是10%、20%地往下跌。截至发稿,跌幅有所收窄。

跌得最惨的是金山云,一度触发熔断。

B站从一度跌近20%转为跌超6%,京东从跌约13%转为跌近7%,贝壳盘中收复早盘超过20%的跌幅。

摩根大通分析师Alex Yao将阿里(BABA.US)评级从增持下调至减持,目标价从180美元下调至65美元。该分析师表示,由于地缘政治和宏观风险上升,大量全球投资者正在减少对中国互联网行业的投资。而阿里作为中国互联网板块中被广泛持有的股票之一,该股近期将继续面临抛售压力。

从根本上说,Yao对阿里的中短期业务前景也变得更加谨慎,原因是通胀上升,以及新冠疫情可能带来负面影响,并称该公司的核心商业业务正面临越来越大的压力。

对于这一轮A股的大跌,以及北上资金大幅流出,兴业证券(7.610, -0.10, -1.30%)分析称,一方面归于海外市场波动加剧、滞胀风险导致美联储持续鹰派等因素,但另一方面,更重要的是,近期俄乌冲突之下,地缘政治风险及大国对抗与博弈加剧,或成为外资以及海外“长钱”大幅流出的根本原因。

一方面,海外市场波动加剧、滞胀风险导致美联储持续鹰派,导致外资阶段性撤离A股。

1)近期海外市场的大幅波动和回撤进一步压制了市场风险偏好。历史上,每当市场恐慌情绪蔓延的时候,外资明显流出,北上资金净流入规模与VIX指数有较显著的负相关关系。

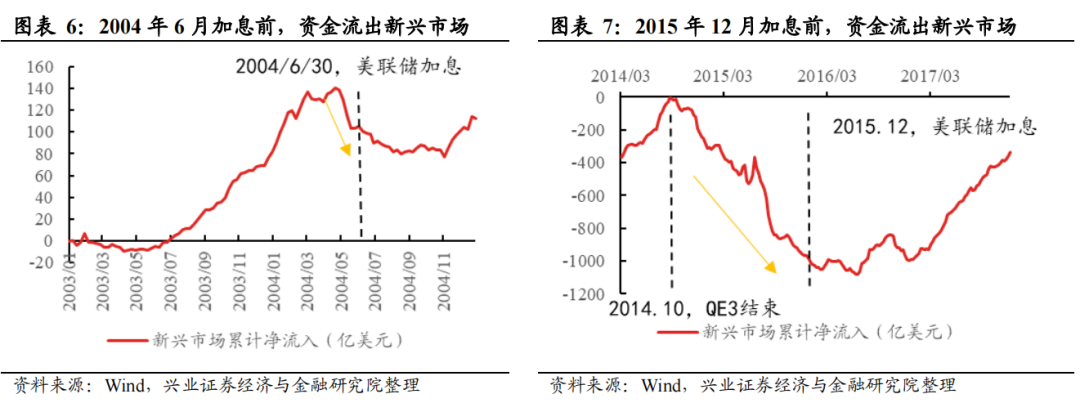

2)大宗价格飙升引发美国滞胀风险,或导致美联储持续鹰派,资本流出压力增大。以史为鉴,美联储收紧前夕,资金大概率流出新兴国家股市。2004年中和2015年底两次加息周期开启前,我们发现首次加息前,资金显著流出新兴市场,考虑到3月加息在即,外资流出压力加大。

另一方面,更重要的是,近期俄乌冲突之下,地缘政治风险及大国对抗与博弈加剧,或成为外资以及海外“长钱”大幅流出的根本原因。

回顾近两年配置盘的净流入情况,往往只有市场出现系统性风险或政策风险加剧时,配置型外资才会出现罕见地连续减仓。2019年以来,配置型外资稳步流入,仅在新冠疫情爆发、中美关系恶化等市场发生系统性风险以及政策风险加剧时才会出现持续大幅流出,即使在2020年7月和2021年3月市场大幅调整之时,配置型外资也仅流入放缓或小幅流出。

近期大国对抗与博弈加剧,国际秩序日趋复杂,A股面临更加严峻的外部环境和政策风险,或是近期外资配置盘大幅流出的根本原因。自去年11月美联储Taper以来,海外流动性边际收紧,但人民币维持强势,配置型外资仍持续流入,受影响相对较小。但俄乌冲突这一黑天鹅事件以来,全球大国对抗与博弈日趋激烈,无论普京针对乌克兰的特别军事行动,还是西方制裁所体现的极端无底线,都打破了二战之后国际秩序的很多基本共识,全球政治经济环境日趋复杂,其中也不排除美对俄的制裁蔓延至中国的可能性。A股面临更加严峻的外部环境和政策风险,或成为近期配置型资金非理性恐慌并连续流出的根本原因。