曾经国内一线女鞋品牌如今沦落卖身境地。继两年前出售鞋履业务生产部门后,“女鞋第一股”星期六如今又计划将鞋类销售业务打包出售。

仅保留鞋类商标的星期六鞋类业务将进一步边缘化,公司将彻底从传统鞋企转型为社交电商服务企业,“女鞋第一股”也将转型为纯“网红概念”。

选择出售鞋履业务的原因与去年业绩相关,星期六去年最高预亏6.45亿元,是上市以来亏损最大的一年。

计提后商誉“暗雷”仍未清除

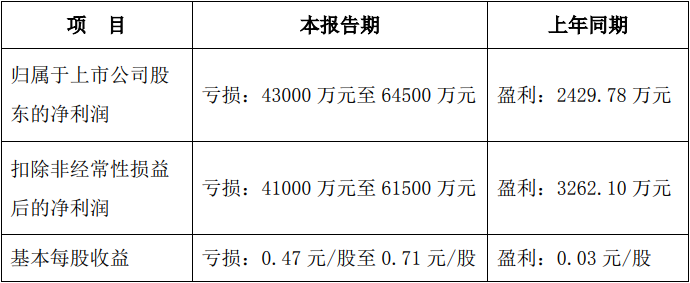

1月18日晚间星期六业绩预告显示,公司预计2021年度归属于上市公司股东的净利润为亏损4.30亿元至亏6.45亿元,上年同期盈利2429.78万元。基本每股收益为亏损0.47元/股至0.71元/股。

星期六去年前三季度为亏损1.46亿元,也意味着第四季度亏损区间在2.84亿元和4.99亿元之间。

星期六2021年业绩预告

星期六旗下有两大业务板块,以移动互联网精准营销为核心的信息技术服务业务;多品牌中高端时尚皮鞋的销售。传统鞋业不济,新媒体业务折戟,星期六去年的亏损与这两大业务均息息相关。

首先,鞋履业务方面,星期六预计全年计提坏账准备及存货跌价准备2.80亿元至3.50亿元。

新冠疫情影响之下,消费需求疲弱,尤其对线下商业销售冲击较大,影响了星期六的去库存进程。加上公司因业务转型而产生的额外费用,导致鞋履业务全年均处于经营亏损状态。

为优化公司库存结构、加快资金回笼,星期六于2021年四季度加大了对鞋类库存的促销力度,将库龄较长的存货以促销或批发的形式进行快速消化。公司初步估计四季度经营亏损及计提存货跌价准备等对公司年度利润的影响金额为-2.00亿元至-2.50亿元。

其次,时尚媒体业务方面,星期六计划计提商誉减值1.80亿元至2.70亿元。

2017年,星期六收购了北京时尚锋迅信息技术有限公司(下称时尚锋迅)、北京时欣信息技术有限公司(下称北京时欣)两家时尚新媒体公司。

因为新冠疫情的影响,一方面上游广告主减少各项营销活动,缩减广告营销预算,时尚媒体广告营销需求大幅降低,业务量呈下降趋势。同时,媒体端在新增流量逐步减少的趋势下流量变现难度在持续增加,流量成本持续上升。时尚锋迅及北京时欣两家公司的营业收入规模及净利润水平均出现大幅下降。

在进行商誉及各项资产减值测试时,星期六预计二者未来盈利能力下降。因此,对收购二者产生的3.61亿元商誉计提减值,预计计提1.80亿元至2.70亿元。

需要关注的是,尽管已有计提计划,但星期六的商誉“暗雷”并未完全清除,公司账面商誉远不止此。

去年中报显示,截至2021年6月30日,星期六账上商誉值高达16.70亿元,其中还有因收购杭州遥望网络科技有限公司(下称遥望网络)而产生的商誉高达13.02亿元。

此外,2021年的股权激励计划也产生了约8008万元的摊销费用,影响了星期六的业绩表现。

鞋类业务仅保留商标

业绩巨亏后,星期六继续对鞋履业务进行深度调整,一头扎在社交电商服务业务上。

星期六拥有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲娅)、“FONDBERYL”(菲伯丽尔)、“Saturday MODE”等鞋履品牌。

1月18日,星期六公告称,公司作为星期六鞋业的母公司,拟将与鞋类销售业务相关资产以增资方式置入全资子公司佛山星期六鞋业有限公司(下称星期六鞋业),主要包括鞋类业务存货及运营子公司股权,但是鞋类业务相关的商标等除外。

整合完成后,星期六拟转让星期六鞋业100%股权,通过公开挂牌方式或商业谈判等方式确定受让方。

星期六表示,公司转向于专注品牌授权、品牌管理、供应链服务的“轻”资产运营方式。

财务数据显示,星期六鞋业在持续亏损,2020年营业收入为4814.78万元,亏损710.94万元;2021年前三季度营业收入为8635.20万元,亏损3021.76万元。

事实上,星期六的鞋类业务早已逐步萎缩。

在2016年星期六主营还是100%的服装鞋类业务,到2017年降至90%左右,到2020年降至30%左右,2021年上半年这一业务已缩水至约23%。

与此同时,星期六互联网广告业务由2017年的10%左右上升至2020年的约70%,2021年上半年更是增至约76%。

未来,星期六与鞋类相关的业务仅有对鞋类品牌相关的经营活动,对品牌授权对象收取品牌使用费用。可预见的是,鞋类业务的营收将进一步压缩,星期六几乎告别“女鞋”概念。

“网红概念”搭上了“元宇宙”热点

尽管去年巨亏,但星期六依然对遥望网络的表现较为满意。

犹记2018年,星期六控股遥望网络,并于2019年底一跃成为“网红概念股”,其股价也曾在26个交易日内获得了17个涨停板。

对于寄予厚望的直播电商领域,星期六认为,自身在艺人/主播的签约与孵化上取得了优秀的成绩。

公司称,2021年四季度末“遥望云”云中台系统的上线帮助公司在直播运营标准化及可复制化上构建了护城河,去年陆续新增贾乃亮、娄艺潇、辰亦儒、沈涛等较多艺人主播并运营成熟,公司成为业内具有较大优势的艺人MCN机构。

在销售端,2021年遥望网络全年成交订单量突破1亿单,销售GMV实现超100亿元,为2020年同期的约2.5倍。

星期六2022年在互联网营销业务方面有着大量规划。包括发展社交电商相关生态,设立产业基金;逐步加大非标商品领域的服饰类、珠宝类等方向的资源投入力度,形成新的业务增长点。

星期六还企图搭上“元宇宙”等热门概念。公司计划设立遥望创新研究院,对区块链、AI智能、元宇宙、数字虚拟人等多领域加强研究,并孵化内部/外部创业团队。

近期市场对星期六的“虚拟人”表示出极大关注。在投资者互动平台上,多次被投资者问及这一项目的进展。

星期六在互动平台上回应称,虚拟人IP项目正在准备中。同时,星期六表示,目前公司暂时只是在短视频领域在尝试虚拟人IP的研发与孵化。虚拟人IP是否具有较大的用户粘性以及未来商业变现如何,当下尚不能准确判断,对于其是否属于目前市场所提及“元宇宙”范畴,公司暂无法判断。

星期六预计,控股子公司遥望网络2022年的经营规模将实现较大增长。

直播带货业务前景如此美好,但让人奇怪的是,有着大量网红带货主播的星期六,怎么连自家品牌的鞋子也带不动。