据央行网站,2024年8月29日,中国人民银行以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。其中,10年期24续作特别国债01买入量3000亿元,15年期24续作特别国债02买入量1000亿元。

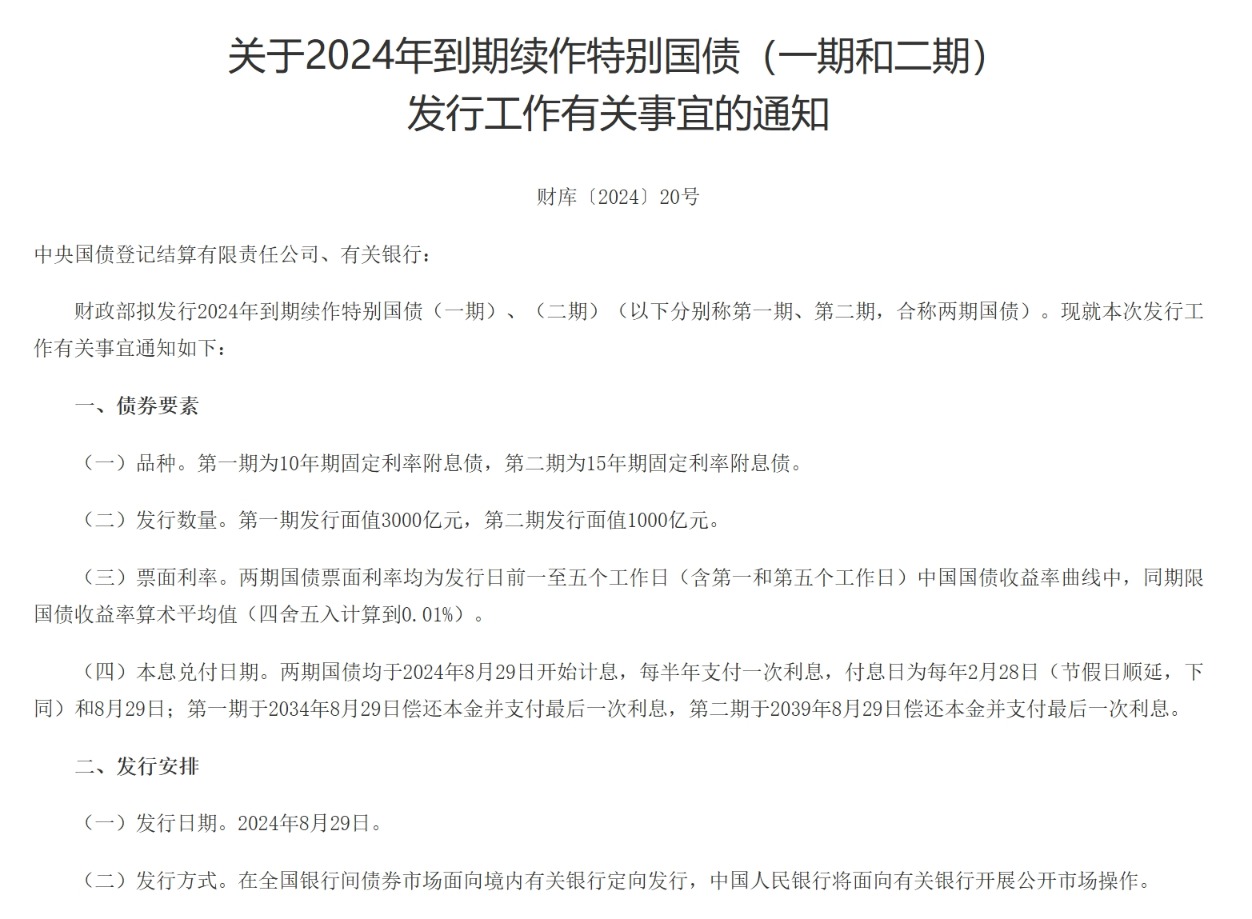

8月19日,财政部发布关于2024年到期续作特别国债发行工作有关事宜的通知。财政部拟发行2024年到期续作特别国债(一期)、(二期)。第一期为10年期固定利率附息债,第二期为15年期固定利率附息债。第一期发行面值3000亿元,第二期发行面值1000亿元。两期国债票面利率均为发行日前一至五个工作日(含第一和第五个工作日)中国国债收益率曲线中,同期限国债收益率算术平均值(四舍五入计算到0.01%)。发行日期为2024年8月29日,在全国银行间债券市场面向境内有关银行定向发行,中国人民银行将面向有关银行开展公开市场操作。

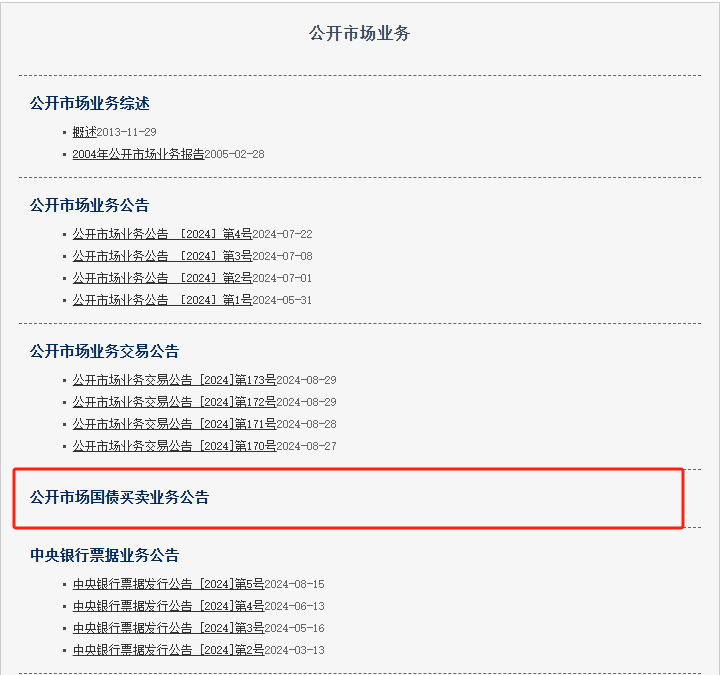

8月28日,中国人民银行官网“公开市场业务”专题页面上线“公开市场国债买卖业务公告”栏目。此次在官网栏目更新,显示央行已为公开市场国债买卖业务做好准备,再次释放其将在公开市场开展国债买卖操作的信号。

据证券时报,自中央金融工作会议提出“充实货币政策工具箱”以来,央行不断释放将在公开市场开展国债买卖操作的信号,并于过去两个月开展实际行动。随着今年7月央行与几家主要金融机构签订债券借入协议,理论上央行已随时可在公开市场卖出国债。

从利率市场化改革的角度看,央行可以公开市场实时买卖国债,通过在日内增加买卖规模和频率精准调控银行间流动性,并避免再贷款等工具大规模到期续作时的扰动。

从引导国债收益率曲线的角度看,央行通过“借券卖出”等方式,必要时择机在公开市场卖出国债,从而平衡债市供求,校正和阻断金融市场风险的累积。

从宏观经济调控的角度,若央行在公开市场操作中适时增加国债买卖,财政部门也需要根据经济发展走势确定国债的发行规模和时机,优化国债发行机制。协调国债发行节奏和货币政策操作,将成为财政与货币政策配合的一项难点。

(文章来源:每日经济新闻)