本文转自微信公众号“申万宏源宏观”,原题为《出口火热的夏天,是谁在替代谁?6月进出口数据解读》作者秦泰、屠强、贾东旭

主要内容

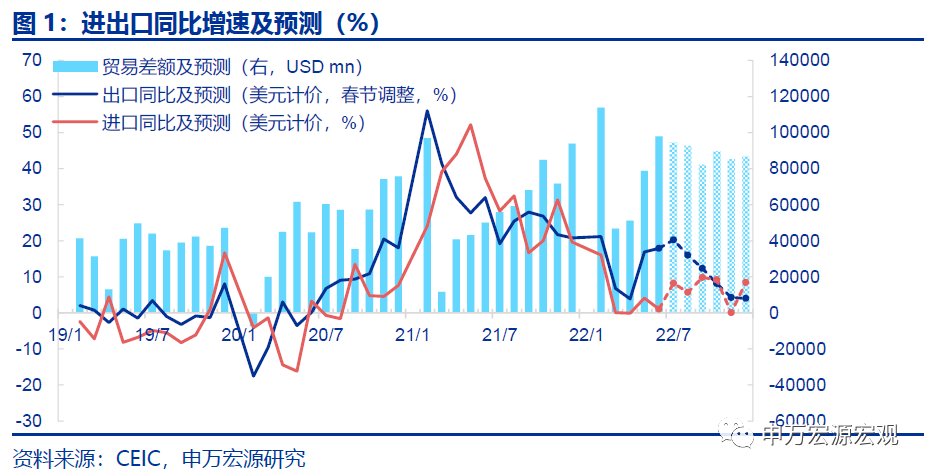

6 月出口进入火热的夏天,符合我们此前提出的强出口预判方向,大幅好于市场预测的主要驱动力已经转为上海解封后半导体电子产业链、先进装备等产业链的迅速强劲恢复。全球能源供给紧张撕扯各国产业链的背景下,事实上仍是我国在对其他出口经济体形成替代,而非相反。 6 月我国出口(美元计价)同比达17.9%,较5月小幅上行1.0个百分点,稍高于我们本就比较乐观预期(14.1%)。推升出口走强的因素转换为长三角珠三角先进制造业生产强劲恢复的“硬逻辑”。当前发达国家和韩国、东盟等新兴出口型经济体都受能源供给紧张抑制,产业链抗击打能力遭遇考验,我国能源供给保障、产业链韧性再度独步全球,是谁在替代谁,已不言自明。6月进口(美元计价)同比1.0%低于预期,贸易顺差(979.4亿美元)再度走阔创历史新高,净出口将成为二季度经济合理正增长的重要支撑。

这个夏天出口像气温一样火热,走强的原因从5月暂时性的集中交付,转为可持续性更强的先进制造产业链迅速唤醒,发达国家需求缺口仍然处于高位,近数月内外需或仍将保持旺盛。 6 月对美、日、英、以及转口为主的中国香港出口同比分别大幅上行3.6、4.6、5.5、3.8个百分点,对欧盟尽管小幅回落但仍处高增长区间,均显示发达国家货币紧缩尚未对消费需求形成明显抑制,同时自身制造业供给受高油价挫伤,外需缺口仍处高位,在见到油价大幅下滑之前,预计外需仍将保持旺盛。出口主要商品结构则显示高增的主要原因正从5月的港口运转首先恢复带来的非长三角低附加值产品集中交付,扭转为长、珠三角先进制造业产能的迅速恢复推动“硬逻辑”之中。6月机电产品出口同比改善3.2个百分点至12.7%,大于总出口上行幅度,已经回到年初疫情前水平。

当前是从能源供给到产业链完整度和厚度的系统性供给竞争,我国当前仍处于明显的全球优势地位,在真正见到全球油价大幅回落之前,是中国正在对发达国家的制造业(甚至影响到东盟和韩国)在持续形成替代。 我国5月出口价格同比增长9.6%,尽管较4月再度上行0.7个百分点,但仍低于本轮高点,且涨幅明显小于其他主要出口经济体,出口高增较其他竞争性经济体更多反应出来的是产业链竞争力更强。此外,因我国进口大宗品较多,进口中间品和资本品近年逐步形成国产替代,而且进口价格涨幅更大(5月同比12.7%),意味着实际贸易顺差二季度表现强劲,将对二季度经济正增长、工业生产形成支持。6月我国出口三年平均增速已重回16.0%,而发达经济体则自5月起呈现恢复乏力迹象。

内需趋于改善,大宗上游工业品进口维持高位,加工贸易相关中间品进口仍表现平淡,进口国产替代也是供应链韧性的另一个侧面。 6 月进口同比1.0%,较5月下行3.1个百分点,稍低于我们预期,更凸显出口之强劲。大宗进口方面,原油价格6月的大幅上行、前期进口高峰已过,对6月进口量(-22.6pct-10.8%)形成一定抑制,铁矿砂、铜矿砂进口数量同比分别小幅下行、大幅上行,仍指向稳增长政策对投资拉动有望持续。而与加工贸易直接相关的机电产品进口则持续表现平淡,如自动数据处理设备(+7.2pct至-12.8%)、集成电路(-2.9pct至-5.3%),这可能显示部分关键中间品正在逐步被国内产能所替代。

出口的夏天一如去年一般火热,我国上游能源—中游大宗—下游先进制造产业链整体迅速恢复再度令全球瞩目,尽管全球贸易、科技竞争政策环境并不十分友好,但产业链韧性是不可替代的。发达经济体普遍进入严厉货币紧缩阶段,叠加全球油气价格飙涨,美欧日英供需即将迎来一个新的同步收缩困难期。海外薪资通胀螺旋尚未完全断裂,我国一方面外需缺口或持续更长时间;另一方面凭借强大的全产业链供给能力,有理由相信这个夏季出口的火热态势可延续至秋天,我们自年初起对出口坚定的乐观判断正成为现实,甚至更强。我们上修7月、全年出口同比增速(美元计价)预测至20.3%(较上月预测+3.2%)、12.2%(较上月+1.2%);我们维持Q2-Q4实际GDP同比1.5%、5.8%、5.6%的预测不变。

以下为正文

一、6月出口进入火热的夏天,符合我们此前提出的强出口预判方向,大幅好于市场预测的主要驱动力已经转为上海解封后半导体电子产业链、先进装备等产业链的迅速强劲恢复。全球能源供给紧张撕扯各国产业链的背景下,事实上仍是我国在对其他出口经济体形成替代,而不是相反。

6 月我国出口(美元计价)同比高达17.9%,较5月小幅上行1.0个百分点,稍高于我们本就比较乐观的预期(14.1%),更明显强于市场预期。推升出口走强的因素从5月的港口运转效率提升、非长三角产品集中交付,转换为长三角珠三角先进制造业生产强劲恢复的“硬逻辑”。当前包括发达国家和韩国、东盟等新兴出口型经济体都受到全球油气能源供给紧张的抑制,产业链抗击打能力持续遭遇考验,我国能源供给保障、产业链韧性再度独步全球,是谁在替代谁,已经不言自明。6月进口(美元计价)同比1.0%再度低于预期,贸易顺差(979.4亿美元)再度走阔创出历史新高,净出口将成为二季度经济合理正增长的重要支撑力量。

二、这个夏天出口像气温一样火热,走强的原因从5月暂时性的集中交付,转为可持续性更强的先进制造产业链迅速唤醒,发达国家需求缺口仍然处于高位,近数月内外需或仍将保持旺盛。

6 月对美(19.3%)、日(8.2%)、英(-0.4%)、以及转口为主的中国香港(-6.2%)出口同比分别大幅上行3.6、4.6、5.5、3.8个百分点,对欧盟(17.1%)尽管小幅回落但仍处高增长区间,均显示发达国家货币紧缩尚未对消费需求形成明显抑制,同时自身制造业供给受高油价挫伤,外需缺口仍处高位,在见到油价大幅下滑之前,预计外需仍将保持旺盛。我对东盟(+3.1pct至29.0%)、韩国(+1.6pct至25.3%)两大协同供给伙伴出口同比也有所上行。

出口主要商品结构则显示高增的主要原因正从5月的港口运转首先恢复带来的非长三角低附加值产品集中交付,扭转为长、珠三角先进制造业产能的迅速恢复推动“硬逻辑”之中。6月机电产品出口同比改善3.2个百分点至12.7%,大于总出口上行幅度,已经回到年初疫情前水平;受上海迅速解封的直接推动,长三角布局集中的半导体、先进机械制造等产业链达产较快,并协同带动珠三角电子产业链等进一步恢复,6月自动数据处理设备及其零部件(+14.7pct至9.2%)、音视频设备及其零件(+12.2pct至10.9%)改善幅度突出。而5月因物流和港口作业率先恢复、集中出口交付带动走强的纺织品、服装和部分金属材料等产品,6月出口增速普遍大幅收窄,显示集中交付效应已经消退。

三、当前是从能源供给到产业链完整度和厚度的系统性供给竞争,我国当前仍处于明显的全球优势地位,在真正见到全球油价大幅回落之前,是中国正在对发达国家的制造业(甚至影响到东盟和韩国)在持续形成替代。

对于市场关注的出口价格,应当通过与全球其他主要出口经济体的出口价格、以及我们自身的进口价格进行比较,来判定我国出口产业链的韧性。据最新公布的我国5月出口价格同比增长9.6%来看,尽管较4月再度上行0.7个百分点,但仍低于本轮高点(2月同比11.7%),且涨幅明显小于其他主要出口经济体,如韩国(23.5%)、美国(18.9%)、日本(16.9%)、德国(15.9%)、英国(14.7%)等,这意味着我国产业链因煤炭等国内能源供给保障相对稳定,上游价格向下传导问题是比较缓和的,出口的高增较其他竞争性经济体更多反应出来的恰恰是产业链实体竞争力更强。此外,因我国进口大宗商品较多,进口中间品和资本品近年来逐步形成国产替代效应,不仅进口金额增速明显低于出口,而且进口价格涨幅更大(5月同比12.7%),这也意味着实际贸易顺差二季度表现相当强劲,将对二季度经济正增长、工业生产形成重要支持。6月我国出口三年平均增速已经重回16.0%,超过去年年底,而发达经济体则普遍自5月起呈现恢复乏力迹象,美欧日均为个位数;韩国(9.5%)、越南(15.3%)也不但再度低于我国,且均明显弱于前期峰值。

四、内需趋于改善,大宗上游工业品进口维持高位,加工贸易相关中间品进口仍表现平淡,进口国产替代也是供应链韧性的另一个侧面。

6 月进口同比1.0%,较5月下行3.1个百分点,稍低于我们预期,更凸显出口之强劲。大宗商品进口方面,原油价格6月的大幅上行、前期进口高峰已过,对6月进口量(同比下行22.6个百分点至-10.8%)形成一定抑制,铁矿砂(-0.5%)、铜矿砂(23.3%)进口数量同比增速分别小幅下行、大幅上行,仍指向稳增长政策对投资的拉动作用有望持续。而与加工贸易直接相关的机电产品进口则持续表现平淡,如自动数据处理设备(+7.2pct至-12.8%)、集成电路(-2.9pct至-5.3%),这可能显示部分关键中间品正在逐步被国内产能所替代。

五、出口的夏天一如去年一般火热,我国上游能源—中游大宗—下游先进制造产业链整体迅速恢复再度令全球瞩目,尽管全球贸易、科技竞争政策环境并不十分友好,但产业链韧性是不可替代的。发达经济体普遍进入严厉的货币紧缩阶段,叠加全球油气价格飙涨,美欧日英供需即将迎来一个新的同步收缩困难期。海外的薪资通胀螺旋尚未完全断裂,我国一方面外需缺口可能持续更长时间;另一方面凭借强大的全产业链供给能力,有理由相信这个夏季出口的火热态势可望延续至秋天,我们自年初起对出口坚定的乐观判断正在成为现实,甚至更强。我们上修7月、全年出口同比增速(美元计价)预测至20.3%(较上月预测+3.2%)、12.2%(较上月+1.2%);下修7月、全年进口同比预测至8.2%、6.2%,这意味着净出口对经济增长的支撑作用将更加强劲,但有鉴于三季度服务消费仍存疫情不确定性,我们维持Q2-Q4实际GDP同比1.5%、5.8%、5.6%的预测不变。

6384

6384

4885

4885