为应对通胀飙升和金融市场动荡,美国联邦公开市场委员会(FOMC)当地时间周三公布最新利率决议,将基准利率上调75个基点至1.50%-1.75%区间,为1994年来最大幅度的加息。

美联储官员们此次以10-1的投票比例通过此次的利率决定。投反对票者是堪萨斯城联储主席乔治,她更偏向小幅加息0.5个百分点。媒体评论称,乔治的反对令人意外,她的通胀看法之前被视为长期持鹰派倾向,今年早些时候,她的表态也被视为鹰派。

“坚决承诺”让通胀降至目标

美联储声明表示,高度关注通胀风险,“坚决承诺”将通胀率恢复到2%,并重申认为持续加息是适当的。声称,在评估适当的政策立场时,将继续监测收到的信息对经济前景的影响。如果出现可能阻碍委员会实现目标的风险,委员会准备酌情调整货币政策立场。

此次美联储声明删除了一个长期使用的表述,即FOMC“预计通胀将回到2%的目标,劳动力市场将保持强劲。”本次声明仅指出,美联储“坚定地致力于”实现这一目标。

关于美国经济现状,美联储在声明中表示,整体经济活动在第一季小幅下降后似乎已有所回升。最近几个月就业增长强劲,且失业率保持在低位。通胀仍然高企,反映出与疫情有关的供需失衡、能源价格上涨和更广泛的物价压力。

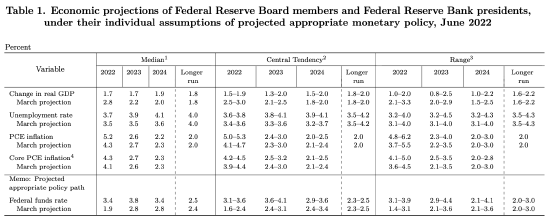

而最新发布的经济预测显示,美联储全面下调了今、明、后三年的GDP预期,全面上调了今、明、后三年的失业率预期,并上调了今年的PCE通胀预期和今明两年的核心PCE通胀预期。多数联储官员认为PCE通胀、核心PCE通胀面临较高的不确定性,风险倾向上行。

具体看来:

2022、2023、2024年底GDP增速预期中值分别为1.7%,1.7%,1.9%,3月预期分别为2.8%,2.2%,2%;

2022、2023、2024年底失业率预期中值分别为3.7%,3.9%,4.1%,3月预期分别为3.5%,3.5%,3.6%;

2022、2023、2024年底PCE通胀预期中值分别为5.2%,2.6%,2.2%,3月预期分别为4.3%,2.7%,2.3%;

2022、2023、2024年底核心PCE通胀预期中值分别为4.3%,2.7%,2.3%,3月预期分别为4.1%,2.6%,2.3%;

2022、2023、2024年底联邦基金利率预期中值分别为3.4%,3.8%,3.4%,3月预期分别为1.9%,2.8%,2.8%。

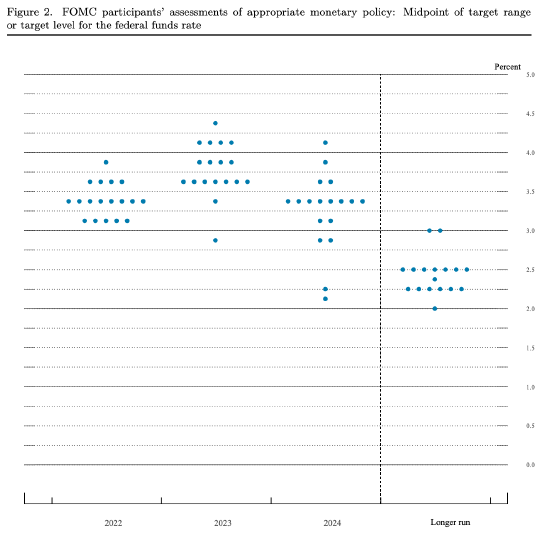

点阵图

最新发布的点阵图则显示,美联储或在2024年开始降息,2022、2023、2024年底联邦基金利率预期中值分别升至3.4%,3.8%,3.4%。

本次所有联储官员都预计,到今年底,政策利率联邦基金利率将升至3.0%以上,5月这样预期的官员只有一人。本次有8人、占总人数的44%预计最终升至3.25%到3.50%,5人、将近28%的决策者预计升至3.5%以上,5人预计升至3.0%至3.25%。

本次共有16人预计明年利率将处于3.50%以上,其中5人预计利率超过4.0%,但有一人预计利率会降至3.0%以下,这意味着此人预计明年会降息。3月时预计明年利率超过3%的只有5人。

缩表路线

5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

本次声明未重申上述路线,而是说,将继续按5月公布的缩表路线减持国债、机构债和机构MBS。

市场反应

受利率决议影响,周三各大资产急剧波动。决议公布后,美元拉涨,黄金高位回落,美债收益率跌幅收窄。鲍威尔新闻发布会上表示大幅加息不会常态化安抚市场情绪,美股美债显著反弹,美元急跌黄金飙升。

美股周三最终收高,科技股涨幅领先。道指收盘上涨303.70点,涨幅为1.00%,报30668.53点;纳指涨270.81点,涨幅为2.50%,报11099.15点;标普500指数涨54.51点,涨幅为1.46%,报3789.99点。

决议公布后,CME美联储观察显示,美国利率期货定价美联储在7月有93.4%的概率加息75个基点,9月加息50个基点的概率为55%。

美联储主席鲍威尔在利率决议后的新闻发布会上再次强调美国通胀太高,美联储高度关注高通胀风险,并坚定地致力于让通胀回落。

他表示,此次决定是为了将通胀预期锚定在2%,预计加息75个基点的举措不会成为常态。7月份会议的加息幅度很可能不是50就是75基点,加息步伐将取决于未来的经济数据。

鲍威尔预计,到2022年夏季末,联邦基金利率将被提升至2.0%以上、3.0%以下,并希望到2022年年底可以加息至3.0%-3.5%这样具有限制性的水平。

鲍威尔还称,没有迹象表明经济出现更大范围的放缓。美联储不会试图引发经济衰退,美国经济对加息已进行了充分的准备。他表示,消费者正在消费,没有迹象表明经济出现更大范围的放缓。美联储看到经济有所放缓,但仍处于健康的增长水平。大宗商品价格的波动可能会使美联储失去软着陆的可能性,这是一个不确定性高企的环境。

本周是央行超级周,除了美联储,英格兰银行、日本央行等都将公布利率决议。美联储持续加息、“缩表”预期下,也为市场走势增加了一层变数。

今年以来,多国央行纷纷开启或加速加息进程。上周,印度、澳大利亚再次开启新的加息周期;欧洲央行也宣布终结量宽,将于7月加息。中国央行下一步货币操作引人关注。

6月15日,中国央行公告,为维护银行体系流动性合理充裕,开展2000亿元中期借贷便利(MLF)操作和100亿元公开市场逆回购操作,中标利率均不变。1月17日,央行将一年期MLF利率和7天期逆回购利率均下调10BP至2.85%和2.10%。

继今年3月增量平价续做之后,MLF在4月、5月和6月均保持等量平价续做。从操作利率上看,MLF操作利率已连续5个月保持不变。

东方金诚认为,在美国高通胀压力下,美联储正在加快收紧货币政策。受此影响,近期美债收益率冲高,中美利差倒挂幅度扩大,美元升值给人民币带来一定贬值压力。由此,我国货币政策在“以我为主”的基调下,现阶段也会更加关注内外平衡,尽量避免两国货币政策在政策利率调整上“直接相撞”。

6月20日公布的LPR(市场贷款报价利率)会降吗?王青认为,本月LPR报价将保持不动。这是考虑到,一来,作为LPR定价基础的MLF利率未变;二来,5月5年期LPR报价下调15个基点,幅度较大,政策面将观察这一定向降息措施对楼市的刺激效应;同时,这也会在一定程度上消化近期引导银行负债端成本下降带来的影响。

股市方面,此前受美联储即将加息影响,美股出现较大幅度回落,而A股则走出独立行情。

前海开源基金首席经济学家杨德龙告诉中新经纬,不必过于担心美联储加息,美联储加息缩表主要是为了应对美国高通(131.03, 0.77, 0.59%)胀,对于A股市场影响并不大。

杨德龙还分析,美股处于历史估值高位,A股处于历史估值底部,两个市场位置不同,这也意味着,美股今年可能会出现大幅杀跌。

6435

6435

4932

4932