“整个研发,无论时间、资金还是人力的投入上都比以前更高了,出海对于中小企业的挑战是更大的。”Google Play 中国大陆地区商业拓展负责人赵伊江在采访中表示。

“(游戏出海)以前可能是一个备选项,现在则是一个必选项。”谈到这两年出海趋势的变化,WafaGames创始人龚晓思对第一财经表示。

龚晓思的团队于2017年在中东成立开始做游戏,当时就有不少企业关注出海,但她越来越感受到,这两年的竞争更为激烈了。

受限于国内游戏版号以及互联网流量触顶等原因,游戏出海已经是中国企业的突围方向,但在诸多挑战下,对国内企业来说出海并不是简单的事情,“全球都是红海,游戏市场没有不是红海的地方。”在采访中龚晓思如此说到。

在谷歌和data.ai组织的几场访谈里,第一财经记者和几位游戏出海企业负责人聊了聊游戏出海的新趋势,大家普遍认为,用户需求和市场格局的演变,使得国内出海企业面临着成本越来越高,风险越来越大的竞争环境。

不过,中国游戏企业在海外的营收份额仍在稳定增长。把握住市场机会,有着足够好的人才和市场环境,中国出海企业或许只缺时间积累。

中小企业挑战更大

“整个研发,无论时间、资金还是人力的投入上都比以前更高了,和两年之前相比,出海对于中小企业的挑战是更大的。”Google Play 中国大陆地区商业拓展负责人赵伊江在采访中表示。

移动互联网时代前期,手游有着用户红利,但随着行业十多年的发展,玩家接触游戏的时间变长了,对于什么好玩、什么是高品质的游戏认知更深了,点点互动 CMO吴庆认为。

成立于2010年的点点互动长期深耕国外游戏市场,最早从事Facebook平台社交的页游,后来开始做手游,2018年被世纪华通收归旗下。根据SensorTower的统计,今年3月,点点互动的模拟经营游戏《菲菲大冒险》突入国内出海手游收入榜TOP29,这是第一次有模拟经营手游进入月度出海手游TOP30收入榜。

吴庆介绍,《菲菲大冒险》立项时间是2019年,期间游戏的开发量比传统的模拟经营游戏大很多倍,内容生产成本和生产周期都提升了很多。

用户对品质的要求越来越高,导致产品研发投入也越来越大,吴庆认为,“在用户的时间被填满的情况下,厂商需要争抢用户时间。”

在研发投入上,赵伊江认为,《原神》的发布是一个标志性事件。米哈游CEO刘伟2020年曾在采访中透露,《原神》研发投入已达1亿美元。从《原神》开始有了一个示范,“拿一亿美金做游戏,再拿一亿美金推游戏”,研发投入越来越大。

2021年不少游戏企业都在财报中透露了研发投入的增长。以出海老将IGG为例,集团在2021年营收增长11%,但经调整净利润下滑78.6%。IGG表示,2021年集团处于研发与运营投入期,由于游戏营销以及研发费用的大幅增加,使得利润短期承压。

财报显示,2021财年IGG的研发费用为12.54亿港元,同比增长达82%。研发费用占收入的比率为21%,较2021的13%增加8%。IGG表示,加大研发相关投入、进一步拓展游戏产品矩阵,这是迈向“多元化+精品化”的必经过程。

值得一提的是,IGG还在财报中提及,中国游戏企业加大力度布局海外市场,也加剧了行业的竞争格局,增加了企业推广成本。

游戏企业的竞争和用户对品质的期待也导致了一个精品化的循环——游戏开发者不断提升游戏的品质,同时用户可以获得的游戏品质越来越高、选择越来越多,口味也会变得越来越难满足。

“这两年游戏厂商都会有一个挺常见的现象,即发布时间的延后,部分原因在于,计划推出的游戏品质或许和市场上刚发行的产品相比差距较大,考虑到用户获取成本可能会不划算,与其这样,团队不如回炉重新把这个产品做更好,在准备更充分的时候发布这个产品。”赵伊江表示。

做游戏的门槛提高了,与此同时,游戏出海还面临着海外分散且多元的市场环境挑战。

与单一且规模全球最大的国内游戏市场不同,海外市场被切割成很多区域市场,不同的地区、不同的人有自己的倾向,所以一个产品成为“爆款”之后很难有很大的收入盘,“虽然位列海外榜首的产品收入表现能更稳定一些,但是总营收可能比不上中国,像《王者荣耀》这种量级的收入在国外是不太可能出现的。”吴庆表示。

Newzoo《2021年全球游戏市场报告》显示,2021年中国游戏以456亿美元的收入占到了全球近26%的市场,紧随其后的是美国,占到了全球约24%的市场,中美就覆盖了全球一半市场,另一半市场则被分散在日韩、欧洲、东南亚、拉美、中东等区域。

这意味着出海企业需要了解不同文化、不同市场环境下不同的用户行为,并且很必要的是,对各地区的政治经济环境有足够的熟悉,应对监管政策方面的风险挑战,建立人脉等等,对企业来说,这不是一朝一夕的事情。

此外,多位游戏从业者都谈到,平台隐私政策导致获客变得更难了。去年4月,苹果宣布执行IDFA (Identifier for Advertising,广告标识符)的新政策,这意味着用户可以限制广告跟踪和信息收集以保护隐私。

对需要大量收集用户信息的游戏买量圈来说,IDFA新政无疑是大地震,最直观的体现是,用户流量成本在逐年增加。“做游戏越来越难了。”这是不少业内人的心声。

中国厂商只缺时间积累

尽管面临诸多挑战,好的一面是,中国厂商在海外的移动游戏营收份额仍在稳定增长。

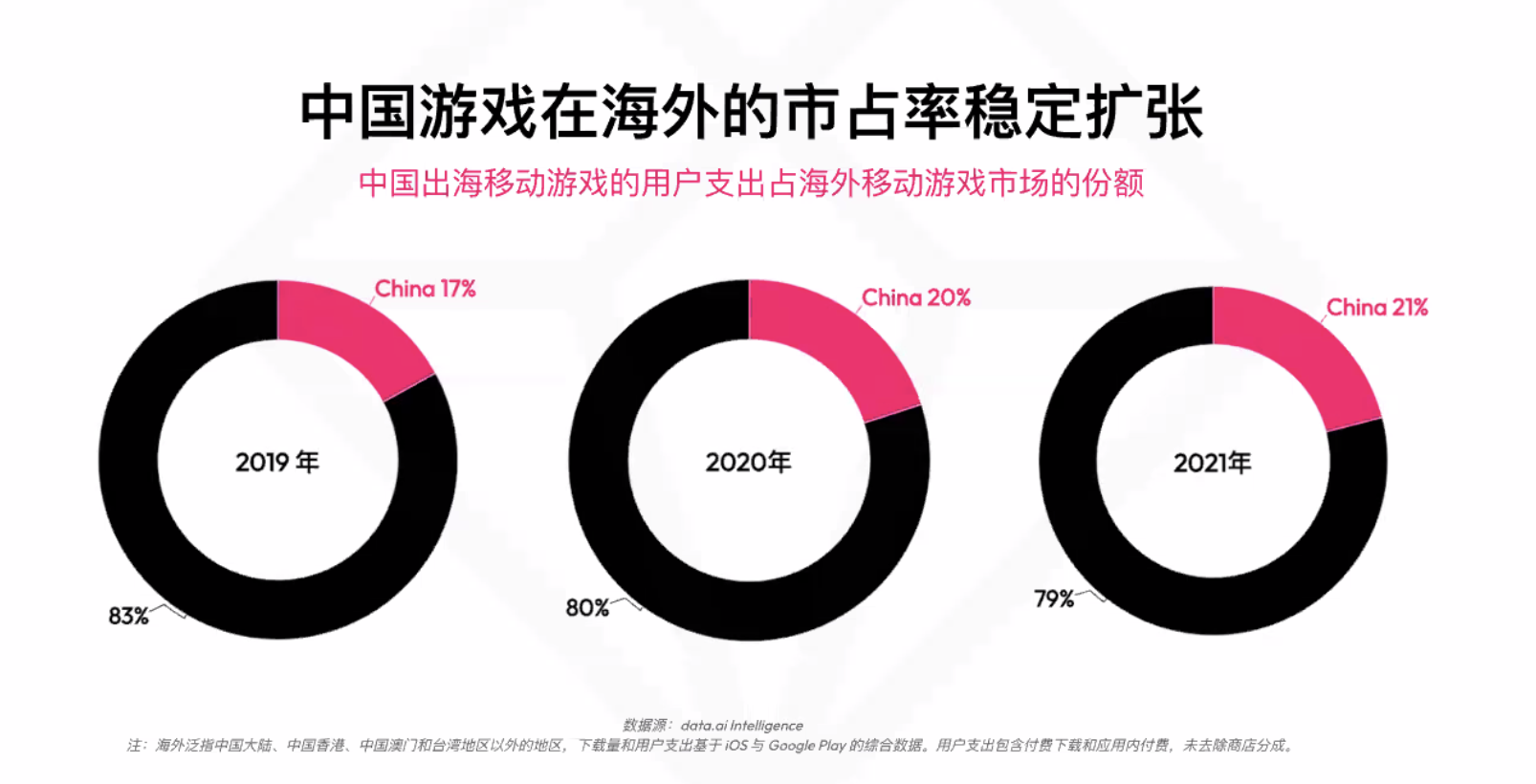

在近日data.ai主办的一场线上论坛上,该机构大中华区负责人郑伟达表示,从2019年到2021年,中国出海移动游戏的用户支出占海外移动游戏市场的份额在逐年增加,三年时间分别占到了海外移动游戏市场份额的17%、20%和21%。

今年4月data.ai发布了“2022全球发行商52强榜单”,依据2021年App Store和google Play应用商店综合收入进行排名,中国厂商就占据了其中的16席,是上榜数量最多的国家。郑伟达认为,这代表中国游戏的质量以及服务体验已经获得全球用户的肯定。

“我觉得中国公司做什么品类都可以成功,因为中国确实有足够好的人才,足够好的市场环境,而且研发效率和开发都比海外快,主要缺的其实是时间和决心。”吴庆认为。

在美国和日本排行榜前列TOP50中,中国上榜的产品越来越多,“加上目前版号受限的情况,我认为以后美国、日本游戏TOP50里有一半是中国游戏厂商的产品也不稀奇。”吴庆对国内游戏厂商的出海有着很大信心。

对中国出海企业来说,时间和经验或许是很重要的一个方面。在被问到出海成功的诀窍时,壳木游戏CEO易律同样对第一财经表示,团队最大的优势就是时间的积累。

壳木游戏是国内A股上市公司神州泰岳的全资子公司,在全球150多个国家和地区都有业务涉及,主要出海国家和地区为北美、欧洲、俄罗斯、日本、韩国等。

据data.ai数据,2022年4月中国游戏厂商及应用出海收入30 强中,壳木游戏排在第七位,其游戏《Age of Z Origins》和《War and Order》在中国游戏厂商4月出海收入排行榜中分别排在第9和第15位。

神州泰岳2021年财报显示,壳木游戏2021年营收32.65亿,净利润6.17亿元,其中游戏《Age of Origins》《War and Order》的单独收入分别达到17.79亿元、11.86亿元。

易律是壳木游戏早期核心团队的一员,后来接手公司,他认为团队有一个优势是很早就开始接触海外市场,“大概2011年,那时智能手机刚诞生,我们算是一直伴随着智能手机和手机游戏成长,所以积累了一些经验。”

在财报里,神州泰岳提到公司游戏研发团队表示,其核心成员多毕业于知名高校,具有十年以上的游戏行业从业经验。基于多年开发经验,团队有一套成熟的游戏开发体系,同时,经过长期以来的运营经验积累,游戏运营团队对玩家的游戏心理有着较强的分析和运营能力。

易律认为,做出海就是一个迭代的过程,“能在这个行业里面沉浸十年或者沉浸二十年的企业,一直在成长的话,必然会碰到更多的机会,因为时间够长。有可能能力不足的时候,机会不一定抓得住,但是如果机会足够多,总有一天能抓住。”

“中国公司还走在一个探索的阶段。”吴庆表示,中国游戏出海整个大盘可能也就十几年,整体而言中国游戏厂商在全球化方面的经验不如欧美和日本的游戏厂商,这跟行业积累以及人才储备有很大的关系,中国出海公司还处于初期积累阶段。

市场机会在哪里?

在遍地是红海的全球游戏市场,准备大展身手的出海企业还可以抓住的机会在哪里?

在data.ai举办的线上论坛中,中手游合伙人兼副总裁袁宇表示,海外游戏市场的增长空间来自两个方向,一个是新兴市场,如越南、印尼、巴西等国家,这些地区的人口和经济都在快速增长中,相应的游戏市场将受益于人口红利而持续增长。

另一个是发达国家偏成熟的市场,这些地区的增长更多来自于产品层面的突破。“我们观察到,在这些地区玩家对高品质的需求日益增长,无论是《原神》这种以题材和美术风格席卷全球的优秀产品,还是《使命召唤》这种端游大作改变的手游,都因为产品品质足够高,而在全球获得了商业化的成功。”

data.ai在论坛中发布的报告也印证了这两大方向。发达国家成熟市场人均游戏支出较高,依然是出海厂商营收的主要来源,但东南亚、拉美等新兴市场玩家数量增长最快、游戏下载增长显著,显示了不错的潜力。

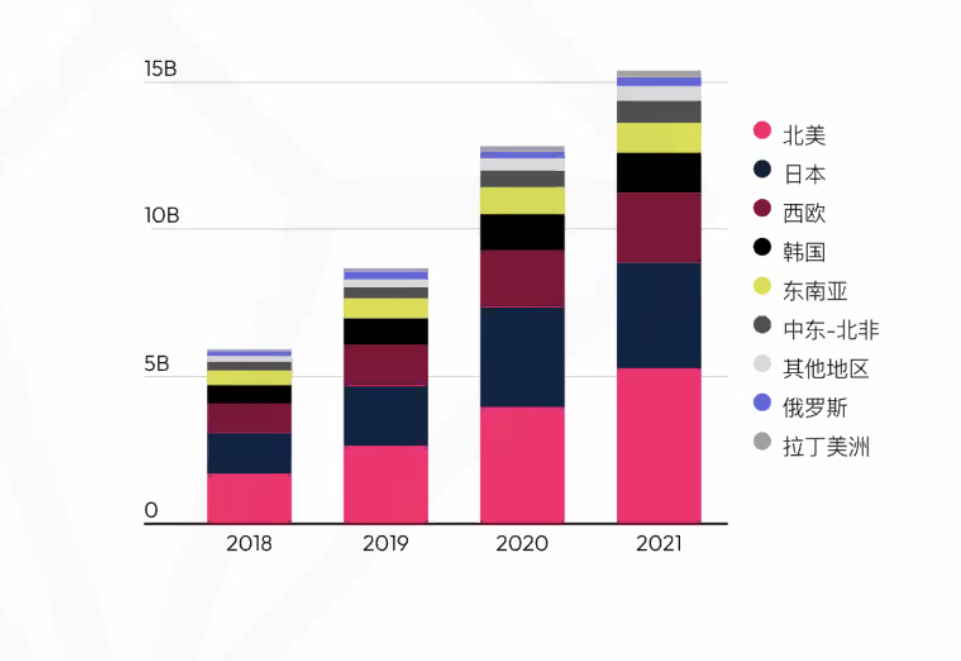

从2018年至2021年,北美和日本始终是中国游戏出海的主要收入源,基本占到了一半的营收,这两个国家地区也是全球仅次于中国的两大游戏市场。紧随其后的是西欧、韩国、东南亚市场,分列3-5位。

从变现能力看,前几个发达国家地区也是人均游戏支出最高的市场。根据Newzoo和前瞻产业研究院的统计数据,在全球主要游戏市场中,日本玩家人均消费额最高,2020年达291美元/人,其次是韩国、美国以及西欧地区国家。

此外,Newzoo《2021年全球游戏市场报告》显示,来自欧洲和北美市场的玩家消费占比极高,两个市场玩家在全球玩家总数中占比不到四分之一(欧洲14%,北美7%),却合计占到了全球游戏市场收入的40%以上。

发达国家成熟市场用户有着“高价值”特征,游戏付费习惯与付费额度较高,对厂商来说,这无疑可以降低风险,提升产品获取用户后的回报率。不过,由于发达国家地区市场的成熟度,在这些地区获得收入增长也有极大挑战,因此,如袁宇所提到的,在这些地区需要更多投入打磨产品,用高品质获取用户。

与成熟市场不同,新兴市场如东南亚、拉美的消费支出或许还不高,但下载增长显著,同样是另一个可以挖掘的方向。

在中国出海市场用户游戏下载量的增长趋势上,东南亚、拉美市场增长最为显著,是未来的重点开发领域。郑伟达提到,东南亚市场中,印尼、越南和菲律宾是三个主要的市场,尤其菲律宾在2021年下载量同比增长了12%,值得关注。

拉美地区整体的数字化格局也正在发展,网民人数的增长、不断改善的互联网基础设施、智能手机以及移动互联网正在变得更为经济实惠都是积极因素。郑伟达介绍,拉美地区智能电视的发展受限,所以当地用户更青睐使用移动设备玩游戏,而拉美地区2025年使用智能手机的人口比例将增长到75%,有着手游增长的前景。

不过,东南亚和拉美地区同样都存在的一个非常大的挑战在于,区域下面各个国家的文化、政府政策和用户行为都有相当大的差异,这也考验着游戏厂商在当地市场的策略以及本地运营能力。

与此同时,来自欧美的游戏开发商同样也将目光瞄准了这些具有高潜力的新兴市场。前路一片光明,但道路曲折,中国游戏厂商需要做足准备。