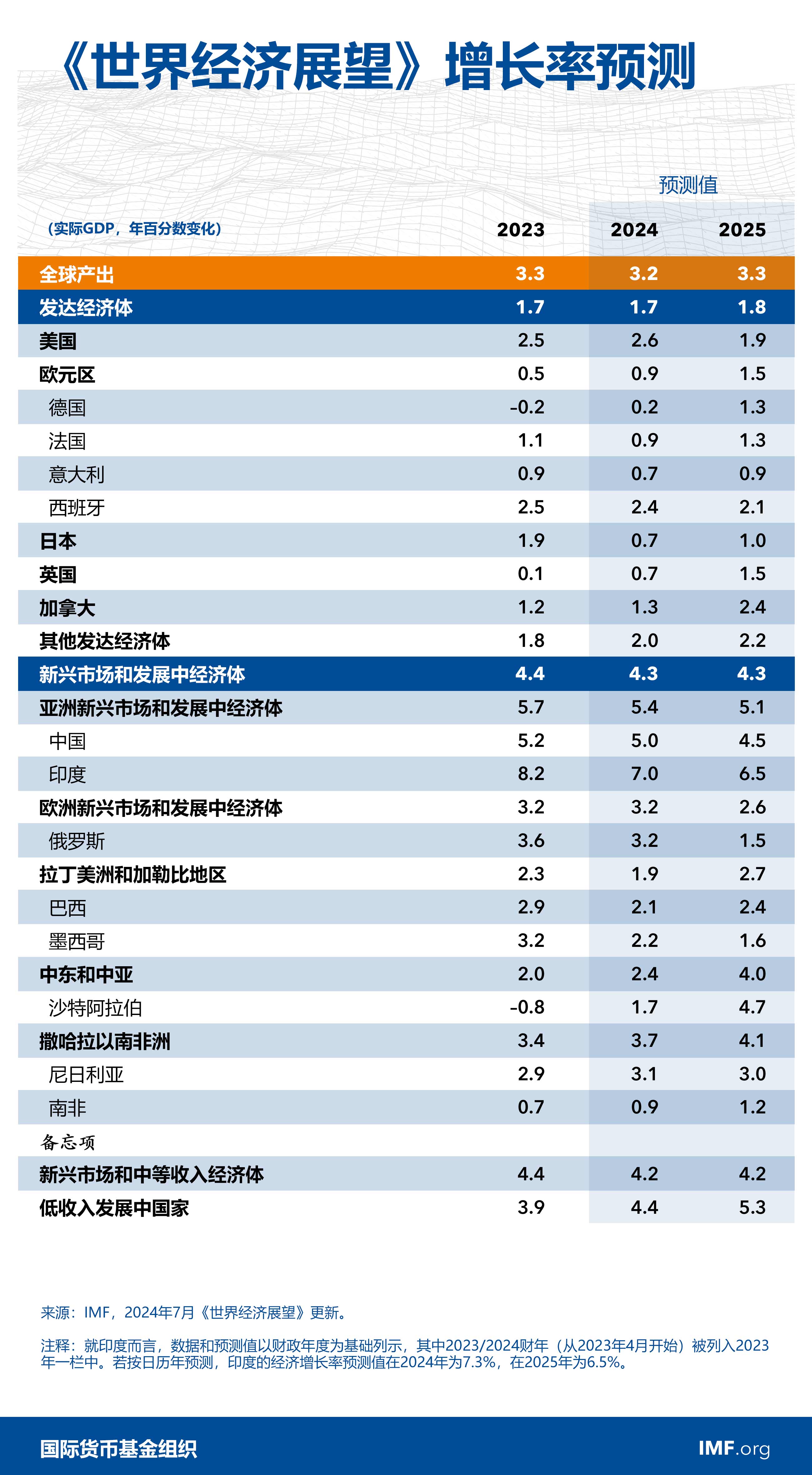

据国际货币基金组织网站消息,国际货币基金组织(IMF)16日发布《世界经济展望报告》更新内容,维持了4月《世界经济展望报告》(WEO)对全球经济增速的预期,预计全球经济将分别在2024年和2025年录得3.2%和3.3%的增幅。IMF以“全球经济裹足不前”总结了7月的《世界经济展望报告》。但值得注意的是,IMF将中国今年的经济增长预测上调至5%,较4月的预测值高出0.4个百分点。

IMF认为,与2024年4月《世界经济展望》相同,经济前景面临的风险保持平衡,但一些短期风险愈发凸显。这些风险包括,因服务业通胀下行缺乏进展而产生的通胀上行风险,以及贸易或地缘政治形势再度紧张所带来的价格压力。由于劳动力在服务业成本中的占比较高,服务业通胀长期持续的风险与工资和价格的设定都相关。更高的名义工资增速若与低下的生产率同时出现,则会使企业难以缓和

价格上涨,尤其是在利润率已经受到挤压的情况下。这可能会增加工资和物价通胀的粘性。贸易紧张局势升级可能会推升供应链中进口货物的成本,从而进一步增加短期内通胀上行的风险。如果通胀数据不如人意,导致短期通胀预期大幅上升,那么余下的降通胀之路上的重重困难可能会对回归价格稳定造成不利影响。

通胀高企的风险使利率可能在甚至更长的时间内维持在更高水平,这反过来又增加了外部、财政和金融风险。利率差异导致的美元持续升值可能会扰乱资本流动并阻碍计划中的货币政策放松,这可能对经济增长产生不利影响。如果在潜在增速下降的情况下,财政状况的改善无法抵消实际利率升高的不利影响,那么持续高企的利率可能会进一步提高借贷成本并影响金融稳定。

此外,IMF还提到了多国举行大选可能带来的风险。报告称,鉴于多国今年将举行选举,其经济政策可能出现重大变化,并对世界其他地区产生负面溢出效应,这增加了基线情景的不确定性。这种潜在的转变会带来财政挥霍的风险,从而使债务形势恶化,这不仅会对长期收益率产生不利影响,还会助长保护主义。贸易关税,以及全球范围内产业政策的增加,可能会产生破坏性的跨境溢出效应并引发报复,从而带来代价高昂的逐底竞争。相比之下,促进多边主义的政策和加快实施宏观结构改革可以促进增加供给、提高生产率并推动经济增长,这将在全球范围内产生积极的溢出效应。

具体来看,IMF维持了4月WEO中对发达经济体的整体经济增长率预测,预计今明两年将分别增长1.7%和1.8%。该组织将美国2024年经济增速预测值下调至2.6%,较4月预测值低0.1个百分点。IMF称,美国今年初的增长慢于预期。随着劳动力市场降温和消费放缓,美国经济增速预计将在2025年放缓至1.9%,而财政政策将开始逐步收紧。预计到2025年底,经济增速将逐渐放缓至潜在水平,从而弥合正的产出缺口。

而IMF认为,欧元区的经济活动似乎己经触底回升。IMF认为,2024年欧元区经济增速预计将出现0.9%的小幅回升,上调0.1个百分点,原因是上半年服务业势头更加强劲以及净出口高于预期;2025年 经济增速预计将上升至1.5%。这得益于实际工资上涨带来的强劲消费,以及今年货币政策逐步放松背景下金融环境宽松带来的投资增加。不过,IMF也表示,欧元区制造业持续疲软,表明德国等国的复苏更加缓慢。

IMF将新兴市场和发展中经济体今明两年的增速预测各上调0.1个百分点,均增至4.3%。IMF称,这一上调主要受到亚洲新兴市场和发展中经济体,尤其是中国和印度经济活动更强劲的提振。针对将中国今年的经济增长预期上调,IMF解释道,“主要原因是第一季度私人消费反弹以及出口表现更加强劲”。