近几年,汽车产业发展的风风火火,汽车产销量大幅增长,也带来了其上游行业的繁荣。近期,汽车锻造零部件企业芜湖三联锻造股份有限公司(下称“三联锻造”或“发行人”)的主板上市申请已经通过,或将给投资者增添新选择。

据悉,发行人主要从事汽车锻造零部件的研发、生产和销售。公司主要产品主要应用于对零部件机械性能和安全性能要求较高的汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。

存货规模、资产负债率双升 对下游缺乏话语权或成发展软肋

借着下游高增长的红利,三联锻造的收益也快速增长,但高存货占比、对下游缺乏话语权等压力也带来了较高的资产负债率。

2019-2022年上半年,公司实现营业收入分别为53,047.23万元、61,784.48万元、 92,925.95万元和 47,233.69万元,展现出较稳健的增长势头。

在疫情多点散发、全国物流不畅等不利影响下,公司营收的高增长态势或与向下游经销商压货有关。报告期内,公司的存货规模快速提升,各期存货价值分别为11,279.98万元、12,271.90万元、23,836.35万元和25,085.83万元,占流动资产的比重分别为34.36%、33.39%、44.99%和43.32%,占比呈上升趋势。若竞争加剧导致存货跌价或存货变现困难,公司或将面临较大的跌价损失。

不仅如此,汽车零部件行业普遍存在价格年度调整的惯例,通常一款新产品在上市之初价格较高,量产以后的一定年度内会逐年调整降低。也就是说,作为非标准化定制产品生产企业,公司不仅面临较大的存货跌价压力,同时也要不断提高产品研发能力,以应对下游需求改变带来的“无货可卖”的风险。

因存货、应收账款占据较多的流动性资金,公司的负债率也在攀升。报告期内,公司的合并资产负债率分别为41.66%、42.27%、50.94%、50.63%,同期可比上市公司的资产负债率均值分别为34.79%、33.72%、33.18%、33.32%。

由于下游整车厂商在谈判中占据谈判优势,对上游企业的信用账期较长,随着营收规模的扩大,三联锻造面临的流动资金压力也在增加。若公司不能在产能扩张与稳定现金流间找到平衡点,或将因下游部分车企的现金流危机所拖累。

大客户依赖逐年提高 研发投入比呈下滑趋势

面对强势的下游企业,三联锻造却加深了对下大客户的依赖,或源于其研发实力的不足。

报告期各期,公司向前五大客户销售额占当期营业收入的比例分别为56.60%、55.93%、58.83%和60.60%,客户集中度较高。如果公司主要客户经营情况发生重大不利变动,或公司在未来无法满足客户需求,从而失去供应商资格,将对公司未来业绩带来不利影响。

基于下游客户对非标准化定制产品的需求特点,公司必须长期保持高研发投入才能保持产品创新性。但报告期内,公司研发投入占营业收入的比重分别为5.61%、6.32%、6.25%、5.39%,研发投入比呈下滑趋势。

截至2022年6月30日,公司累计取得98项专利,其中发明专利11项,实用新型87项,与部分可比上市公司相比有较大差距。比如,截至2021年12月31日,精锻科技就已经获得182项有效专利。

三联锻造对研发投入积极性不高,在生产环节的监管力度也有待加强。

2017年,公司因未完全履行环保要求,将新扩建的一条淬火生产线和一台悬挂式抛丸机未验收投入生产,未及时办理环境保护设施竣工验收手续等,被芜湖市环境保护局发现并责令改正。即便是报告期内,2021年、2022年公司也被发现多处类似违规、违法行为。

此外,公司子公司鑫联精工因进行新厂区建设与承包商间就实际施工中变更和增加的工程量产生纠纷。2022年12月29日,安徽省歙县人民法院作出判决:被告鑫联精工对上述被告城泰公司应付张海雷的工程款,在其欠付被告城泰公司工程款244万元范围内对张海雷承担清偿责任。

行业竞争将加剧 产能消耗或成一大问题

三联锻造主要产品为汽车锻造零部件,作为汽车产业的上游一环,其发展必然会受到下游汽车产业发展趋势的影响。

根据中国汽车工业协会数据显示,2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%。虽然整体销量上保持正增长,但整体趋势处于下行状态。尤其是今年,继特斯拉降价以来,国内车企便拉开了价格战,清库存压力不言而喻。

机构预测,我国2023年新能源汽车渗透率将达36%。业内认为,新能源汽车渗透率超过30%,行业很快就会进入成熟期。这也意味着汽车产业上游也将加速优胜劣汰,行业集中度也将进一步提高。

目前,我国汽车零部件企业数量众多,除少数竞争力较强的大型零部件企业外,多数企业规模小、实力弱、研发能力不足,在价格较低、利润有限的低端零部件市场展开激烈的竞争。

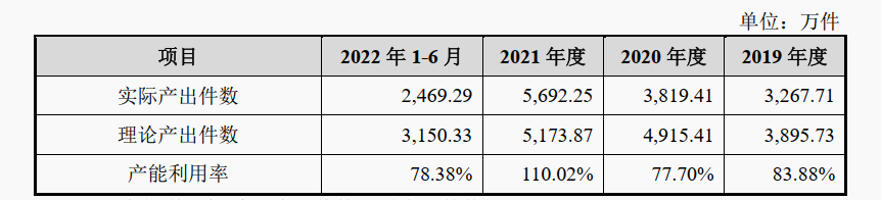

三联锻造计划通过募集资金来增加产能、设立研发机构等,来提高核心竞争力无可厚非,不过,公司近几年的产能利用率不高,产能扩张后或将面临产能消化问题。

图片来源:三联锻造招股书

据招股书,三联锻造2019-2021年净利润总和约为2.02亿元,此次募资总额达4.15亿元,是三年净利润总和的两倍还多。其吸金胃口着实不小。

融资规模越大,对投资者的责任也就越大。而作为一家营收规模相对较小的企业,三联锻造要努力的方向还有很多,尤其是在研发领域和生产环节的监管等方面。企业只有锻造出强大的内生力量,才能在激烈的市场竞争中取胜。

7103

7103