今年2月开启的新式茶饮“降价潮”仍在继续。

近日,喜茶推出多肉桃李果茶新品,产品定价15元,成为喜茶今年以来果茶新品最低价。新消费日报记者在采访中发现,除现制产品外,喜茶零售产品气泡水等价格也较之前有所下调,且促销活动不断增多。

而奈雪的茶(02150.HK)也不愿落后,在推出轻松系列后,多次下调产品价格,但其部分零售产品价格仍高于喜茶。

新茶饮热度降温,让喜茶与奈雪等曾希望与星巴克分庭抗礼的品牌,开始重新思考发展路径。在新的消费环境下,低价换市场成为喜茶、奈雪们的新选择。

“高端”奶茶告别“30元时代”

多年来,喜茶、奈雪、乐乐茶等定位的高端新茶饮定价均在30元左右,其中奈雪在2018年、2019年和2020年分别为42.9元、43.1元和43元,超过行业35元的平均客单水平。

此前奈雪的茶创始人彭心在接受财联社记者采访时表示,奈雪的产品定价不低,同时成本也很高,占比超过总成本的35%。彭心此前也多次强调,奈雪的茶选址紧挨星巴克,服务商务人士。

但从奈雪上市以后的业绩来看,连连亏损下,很难做到对标星巴克。

浦银国际分析师认为,奈雪等新茶饮品牌缺乏功能性与商务性消费场景,激烈的行业竞争格局和产品制作工艺较难标准化等特性,为奈雪对标星巴克带来巨大的难度,很大程度上将限制奈雪未来的拓展空间。

实际上,在激烈的行业竞争下,新茶饮品牌已经疲态尽显。中国连锁经营协会在《2021新茶饮研究报告》中提到,未来2-3年,新茶饮整体增长速度将阶段性放缓,10%-15%是较稳妥的中速发展。

目前来看,喜茶、奈雪、乐乐茶们不得不通过降价的方式,扩宽消费人群,刺激复购率提升。

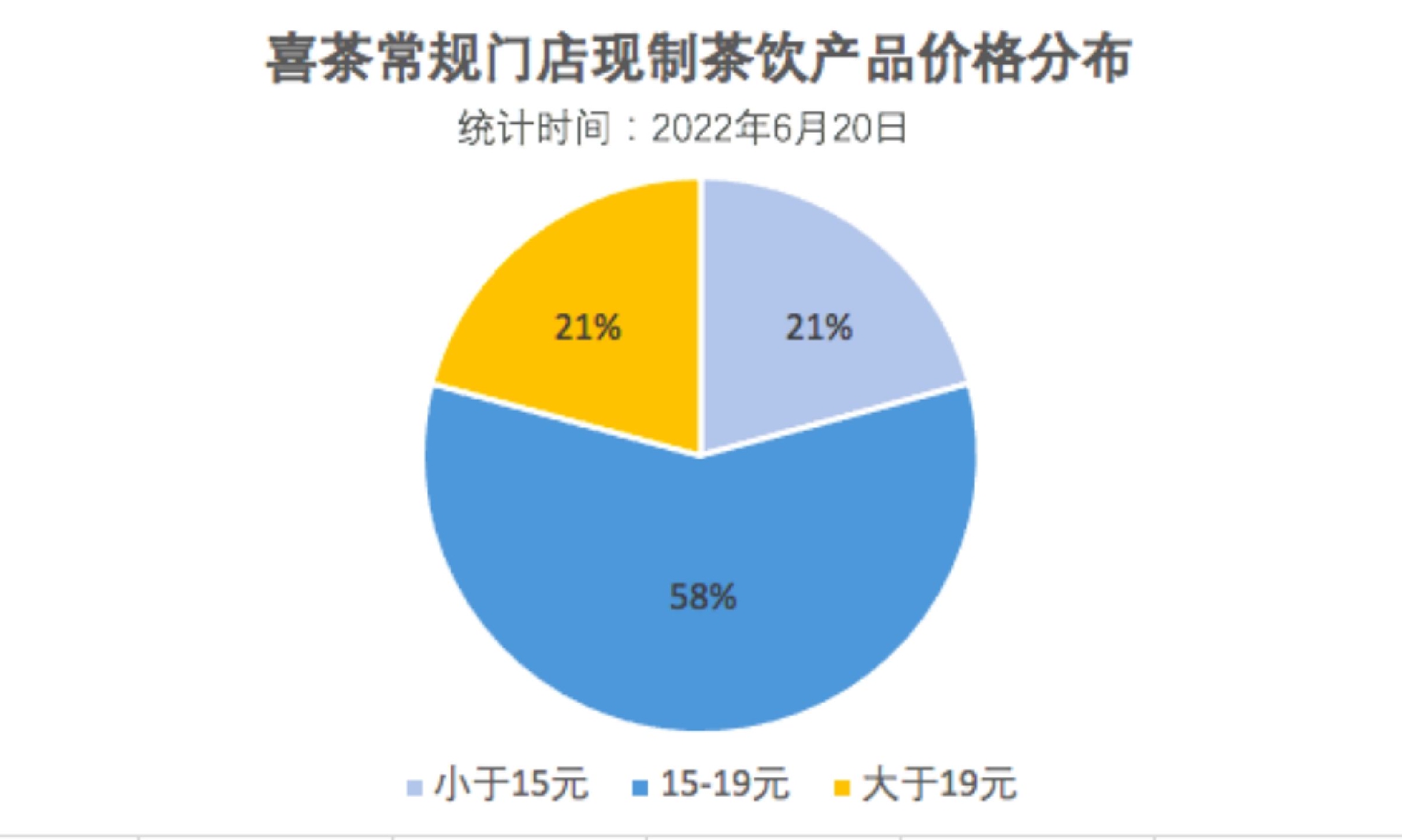

今年2月,喜茶率先降价,15-20元成为产品主要价格带;3月,乐乐茶宣布,部分饮品价格控制在20元以下,最低8元就可以喝到一杯鲜萃茉莉绿;奈雪的茶推出9-19元“轻松系列”茶饮,并承诺每月都上新不超20元的茶饮产品。

近期,喜茶推出多肉桃李果茶新品,产品定价15元。记者获悉,当前,喜茶常规门店菜单的现制饮品产品SKU中,19元以下产品占比已近8成,其中15元及以下产品占到了2成。

奈雪方面则坦言,降价对消费的刺激较为明显。“轻松系列推出以来,整整1个多月,外卖和门店单量都明显增加,尤其是午间、节假日等订单高峰时段,为了保证顾客良好的体验,有时候不得不暂时关闭线上点单业务。”

喜茶方面也表示,调整价格消息发出后的几天内,喜茶全国多地门店都出现了持续爆单现象。

至于调价是否会对盈利空间产生影响,零售行业分析师凌飞宇认为,喜茶、奈雪等品牌想要解决的是获客问题,高客单件显然已经无法满足其长期发展的需求,调整杯型容量、减少奶盖等也减轻了一部分成本压力,获利空间与此前变化不大。

值得注意的是,此次奈雪、喜茶等降价对中腰部茶饮品牌影响不小。尤其是在全球通胀所附带的一系列茶饮原材料涨价潮下,茶颜悦色、茶百道、CoCo都可等中间价位奶茶品牌陆续涨价,与喜茶、奈雪等品牌的差价更小,竞争更为激烈。

茶饮行业进入存量竞争 零售产品能否成为“第二增长曲线”

浙商证券研报显示,2020年中国高端现制茶饮零售额市占率的前五大玩家分别为喜茶、奈雪的茶、KOI、乐乐茶和伏见桃山,CR2为46.6%,CR5为58.3%,高端市场集中度较高,且前两大龙头喜茶、奈雪的茶市占率远高于其他品牌。

在新茶饮进入存量市场后,降价无法为头部品牌带来可观的收益,喜茶、奈雪开始试水零售领域。

浙商证券分析师认为,“茶饮+N”渗透更多消费场景,加码RTD第二成长曲线。相较传统RTD品牌,现制饮料品牌可通过门店试销,“研发-上新-反馈”周期更短、试错成本更低。

此前,喜茶就推出了瓶装饮料,并通过经销商渠道在线下商超、便利店等铺开,奈雪紧随其后。

新消费日报记者在走访时发现,与初上市时不同,喜茶、奈雪的瓶装气泡水产品价格均出现下滑。

与此前8~9元的价格区间不同,喜茶瓶装气泡水价格调整为4.5元~6元区间,奈雪气泡水价格在6~9.5元不等,喜茶零售品SKU略高于奈雪的茶,渠道也更广泛。

今年以来,受疫情反复影响,零售业务是喜茶、奈雪的重要“补血点”。

据奈雪财报显示,一季度,奈雪新开第一类、第二类pro门店累计43家,标准门店关店6家。公告同时提及,本季度受到奥密克戎变种等因素影响,奈雪单日约有5%~15%门店无法营业。

部分门店停业后,奈雪、喜茶有意重点发展线上零售业务。

受益于京东平台618销售同比增长200%,以及饮料传统旺季来临影响,港股奈雪的茶今日大幅拉升涨超10%,盘中最高报6.78港元,创4个月新高价,总市值118.7亿港元。

而喜茶的逻辑也与之相似。“喜茶希望通过投资业务、零售业务扩充自己的板块,继续谋求上市,虽然当前的环境对其估值并不理想,但已完成多轮融资的喜茶,急需给投资方一个交代。”有业内人士对记者表示。

有投资人曾对记者表示,喜茶为代表的新消费品牌脚步太快,所以才会出现所谓的“泡沫破裂”。但消费行业的发展是周期性的,一个成功的产品需要10年-20年的成长周期,并不是急于IPO。

“如果各企业在未来2到3年内解决好品牌、运营能力、食品安全管理等重要问题,新茶饮行业的增长速度将快速回到15%以上。”