曾经热闹、熙攘的上海虹桥地产圈,日益冷清。

近日,有消息显示,弘阳地产准备离开上海虹桥“地产一条街”,回归大本营江苏南京。

同时,祥生也表示,将把上海的职能中心转移至浙江杭州,双总部合二为一。

时间回到五六年前,地方房企成群结队将总部搬至上海,以求获得更多的资金和人才,支撑规模扩张。

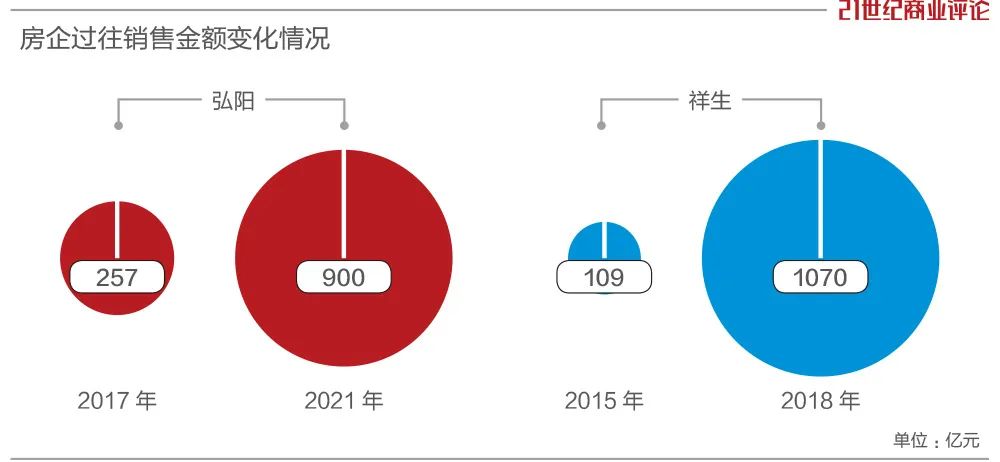

其中,弘阳的销售金额从2017年的257亿元发展到2021年的接近900亿元。祥生的销售金额从2015年的109亿元,狂奔至2018年的1070亿元,三年实现了十倍增长,2019年登陆上海,次年完成港股上市。

而当地产的黄金时代落幕,规模竞赛行至尾声,撤离上海正成为部分中小房企的选择。

据不完全统计,近一年来,已经有弘阳、祥生、中庚、恒泰、新力、奥山、蓝光、锦艺、三巽等十家房企将总部的部分或全部职能迁离上海。

1

虹桥往事:找资金,挖人才

在黄金时代,地方房企将总部搬迁至上海虹桥,蔚然成风。

2000年,闽系房企“带头大哥”世茂和旭辉率先将总部迁至上海,留下标志性作品。

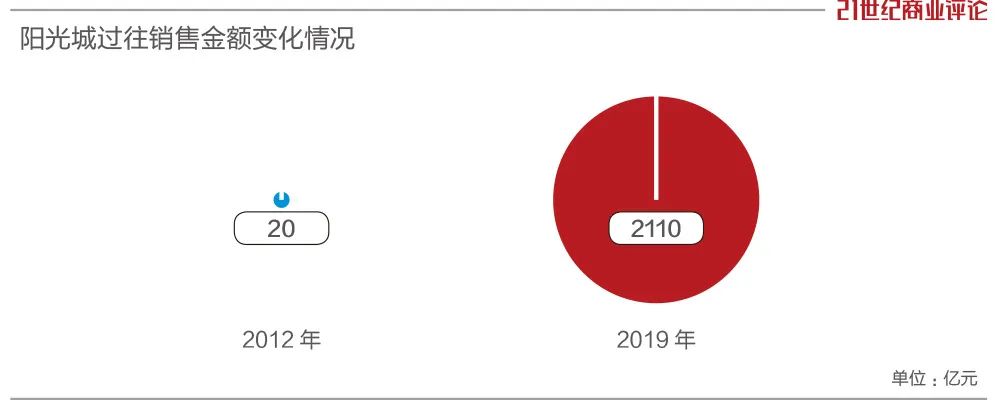

2012年,阳光城(2.280, 0.13, 6.05%)将总部迁至上海,自此加速扩张,销售额由2012年的20亿元增长到了2019年的2110亿元,7年实现近百倍增长。

这些增长神话吸引着各地中小房企的效仿和学习。

据不完全统计,2016年至2021年,共有28家房企将总部迁至上海,更方便找资金、挖人才、互相交流,支撑房企的规模扩张。

“上海金融机构多,资金量大,满足了当时高杠杆开发商的需求。”一名地产行业观察人士对《21CBR》表示。

上述地产行业观察人士回忆道,某闽系房企高管在刚搬来上海时曾对其表示:“在福州,我们可能要喝很多次酒,要讲很久,绕来绕去,才找得到20亿资金。但在上海,我们可能稍微对接一下,就能找到20亿,资金寻找效率变高。”

以弘阳地产为例,2019年2月宣布启用上海新总部,位于南京的总部也保持不变,形成“双总部战略”。

落子上海,伴随着弘阳规模进阶的心愿。这家公司在2017年提出,要在2020年实现千亿销售目标。

其相关负责人曾表示:“我们想借力上海这个资本高地,更好地融资和招揽人才。”

为了实现规模扩张,弘阳地产陆续从大房企挖来大批明星经理人,其中蒋达强、陈彬、邹高武均来自旭辉控股。

2

回归大本营:降成本,找靠山

“当年弘阳、祥生等房企的总部搬来上海,基本上是采取‘区域升格’策略,扩大管理半径,追求规模扩张。而现在地产行业整体不景气,收缩成为房企不得已之选,回归区域深耕,更有利于提高利润率。”上述地产行业观察人士告诉《21CBR》。

2020年,弘阳地产提出要“做透大江苏,深耕长三角,布局都市圈”,2021,其战略进一步扩大至“做透大江苏,深耕都市圈,做强中心城”。

2021年年底,弘阳地产进行了新一轮的区域调整,区域架构由原来的10大区域缩减至7大区域。

2021年报显示,弘阳在江苏的土储占比连续三年维持在50%以上,除江苏以外的长三角地区的土储维持在17%左右,其他地区的土储占比约为33%。

而起家于浙江诸暨的祥生地产,于2014年将总部迁至杭州,又在2019年启用上海新中心。

祥生长期推行“1+1+X”的投资发展策略,其中第一个“1”代表浙江省,第二个“1”代表泛长三角区域,而“X”则代表着其他具高增长潜力的城市。

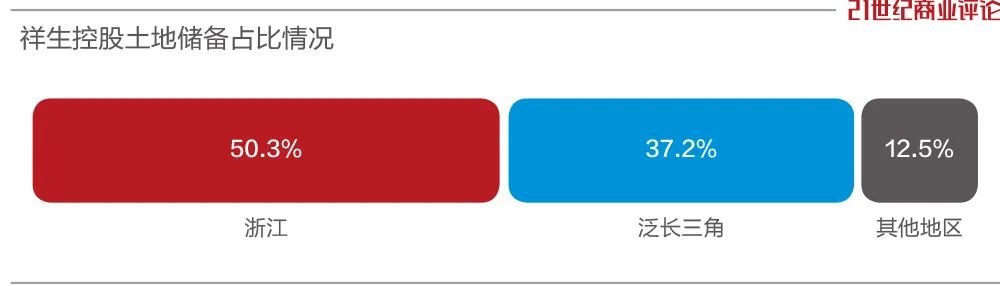

2021年,祥生拥有项目232个,分布于全国11个省份47座城市,拥有总土地储备2081万平方米,其中浙江、泛长三角及其他地区的土地储备占比分别为50.3%、37.2%及12.5%。

对于弘阳、祥生这类房企,其土储高度集中于江苏和浙江,企业总部回归大本营,有利于贴近一线项目,提升对市场的敏感度与快速反应能力。

此外,在各自的发家之地,房企们布局早,土地成本低,品牌知名度高,使得营销费用降低,叠加更低的人力,整体成本得以有效管控。

当下,上海大虹桥的房企正遭遇不同程度的流动性危机。

今年以来,祥生多笔美元债违约,境外债务面临全面重组。

3月,惠誉将弘阳集团及弘阳地产的长期外币发行人违约评级从“B+”下调至“B”,评级展望“负面”。

惠誉认为,弘阳离岸票据的再融资风险增加,尤其是那些在2022年下半年和次年到期的。

“行业大环境趋冷,金融红利和人才红利正在减弱。一方面,这些中小房企即使留在上海,也很难融到钱。同时,从大房企挖过来的人才,不一定能为小房企带来质与量的改变,会存在水土不服的现象。”上述观察人士称。

目前,弘阳引入的外部职业经理人,大部分已经离职。

而且,多名业内人士认为,在地产业流动性趋紧的当下,地方政府助力房企发展,比如建业、金科均得到当地政府伸出援手。

因此,弘阳、祥生等中小房企回归大本营,更有利于获得地方政府的支持。