疫苗企业康希诺(192.990, 12.92, 7.17%)(688185.SH,06185.HK)针对旗下重要疫苗产品“MCV4”曼海欣的商业化战略作出重要调整。

6月5日,康希诺发布公告,宣布终止与制药公司辉瑞曾经签署的《推广服务协议》。该合作协议签订于2020年7月,约定康希诺授权辉瑞公司在中国大陆地区推广ACYW135群脑膜炎球菌多糖结合疫苗,即“MCV4”。

受该消息影响,6月6日康希诺A股、H股收盘分别上涨4.75%和4.79%。为何终止协议,市场还认为是利好?一家投资机构医药研究员表示,MCV4将成为康希诺重点产品,或将取得更好的商业化效果。

潜力多大?

目前国内脑膜炎球菌疫苗主要分多糖疫苗与结合疫苗两个类型。理论上,结合疫苗具有更好的免疫原性,产生的保护效果更持久,特别是针对2岁以下儿童。国内多糖疫苗主要包括MenA、MPSV2和MPSV4,结合疫苗主要是MCV2和MCV2-Hib。

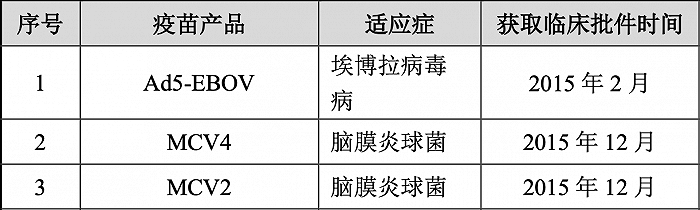

图片来源:康希诺招股书

图片来源:康希诺招股书康希诺在两款潜力脑膜炎球菌疫苗MCV2和MCV4都有布局,两款疫苗均在2015年12月取得临床试验批件,并分别在2021年6月和12月获批上市。

在MCV2疫苗(A群C群脑膜炎球菌多糖结合疫苗)市场,康希诺并非十分领先。国内智飞生物(87.210, -0.97, -1.10%)(300122.SZ)、沃森生物(45.780, -0.30, -0.65%)(300142.SZ)等疫苗企业开发的MCV2疫苗已先期上市。智飞生物的自主产品收入主要来源于脑膜炎球菌疫苗。2021年,智飞生物自主产品收入96.97亿元,占比31.64%;其中ACYW135多糖疫苗批签发量695.22万支,AC结合疫苗批签发量386.71万支,AC多糖疫苗批签发量22.31万支。

国内MCV4竞争则是另一种格局。目前国外主流的3款MCV4疫苗,分别来自葛兰素史克、赛诺菲巴斯德和辉瑞,均未在国内申请注册;智飞生物的同类产品也仅推进至III期临床。这令康希诺MCV4成为国内独占,至少暂时如此。

目前国内脑膜炎球菌疫苗的使用仍以多糖疫苗为主,使用偏好向结合疫苗的转变很难一蹴而就。这很可能是康希诺收回MCV4商业化权益的原因。康希诺表示,公司已建立体系完备的商业运营中心,未来将负责MCV4国内外市场策略、营销活动规划与执行。这也是为何市场对该消息报以积极态度的原因。

业绩贡献方面看,国内脑膜炎球菌疫苗市场并不小,2020年中国的脑膜炎球菌疫苗批签发数量达6388.38万支。2021年11月,康希诺在投资者互动平台披露其MCV2产品的入围价格为168元/瓶。理论上,MCV4相对于MCV2覆盖的血清型更多,这意味着更强的产品力和议价能力,合理推测康希诺MCV4定价不会定于168元/瓶。假设以200元/支计算,每个百万的年度出货量,则对应将增加2亿元收入。

业绩困扰

康希诺作出这样的决策背后,或是源于业绩即将出现起伏的困扰。

2021年,康希诺营业收入43.00亿元,同比增加171倍;归母净利润19.14亿元,上年同期则为亏损3.97亿元,扭转亏损之势。

但是,在这份靓丽业绩背后,来自新冠疫苗的收入已经出现退坡。2021年2月25日,国家药品监督管理局附条件批准康希诺开发的重组新型冠状病毒疫苗(商品名:克威莎)注册申请,成为第四款国内获批上市的国产新冠疫苗。2021年克威莎获得境外多个国家的附条件上市批准及紧急使用授权。除了出口新冠疫苗,康希诺还同墨西哥、巴基斯坦等达成新冠疫苗成品生产的技术转移协议,实现技术出口。

2021年第二季度,康希诺收入达到15.95亿元的峰值,较首季增加约2倍;第三季度和第四季度则出现回落,收入分别为10.24亿元和12.14亿元。加之全球新冠疫苗已经明显供过于求,即使考虑MCV2和MCV4带来的业绩增量,康希诺今年业绩因基数效应的下滑恐难以避免。

另一款值得关注的产品是PCV13(13价肺炎球菌多糖结合疫苗)。2021年4月,康希诺PCV13i疫苗正式进入Ⅲ期临床试验。国内市场方面,除原研辉瑞之外,沃森生物和康泰生物(39.850, 0.19, 0.48%)(300601.SZ)开发的PCV13也已获批。

整体而言,康希诺今年业绩继续增长压力不小,公司股价今年以来累计跌幅已达30%。康希诺这番针对MCV4产品的战略调整,只少量对冲了市场对于公司业绩下滑的担忧。

7039

7039