近日,处于舆论中心的中青宝在回复深交所问询函时,说明了旗下备受关注的元宇宙游戏《酿酒大师》的各项数据、运营模式。自此,这款游戏的神秘面纱终于被揭开了一角。

自2021年9月起,中青宝就在宣传《酿酒大师》时提及“元宇宙”概念而受到资本热捧,股价呈上涨趋势,一度涨超400%;彼时,《酿酒大师》也多次引发深交所关注,中青宝因此被要求说明是否存在蹭热点、博取市场关注等情形。

而此次,中青宝披露数据显示,《酿酒大师》开放测试后,截至2022年5月19月,月平均活跃用户数量为211,付费用户数为1,ARPU值为1,充值流水为1元。

对于游戏业务发展乏力、连续两年亏损的中青宝而言,即便《酿酒大师》赶上了“元宇宙”的热潮,但如果这一概念不能真正落地,荣光终会散去。

《酿酒大师》揭开面纱,6000人预约、平均月活仅211

据介绍,《酿酒大师》是一款基于元宇宙概念的全拟真社交经营产品。该游戏以慎初烧坊为背景,玩家可以在虚拟世界模拟经营“金沙古酒”酒厂。其宣称的“线上酿酒、线下提酒”功能被视为“元宇宙”元素最重要的一环。

(图源中青宝酿酒大师官网)

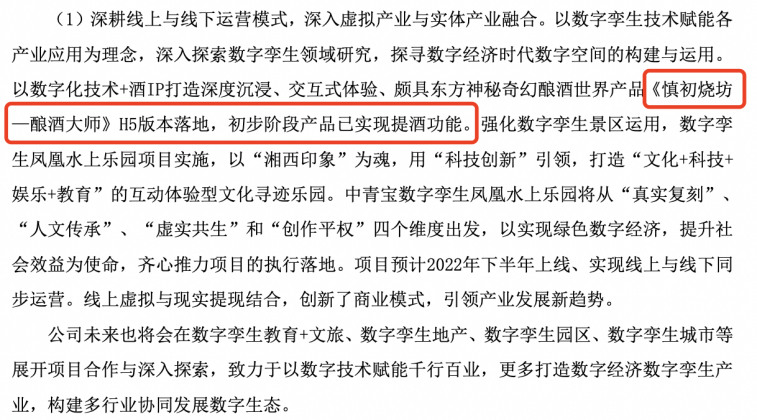

中青宝年报显示,《酿酒大师》H5 版本已落地,初步阶段产品已实现提酒功能。但这并未作为重要进展着重在财报中体现,只被一笔带过。

记者查询中青宝“酿酒大师手游”公众号消息发现,《酿酒大师》整体规划了6个版本,包括H5版本、2D 版本、3D 版本、VR版本、海外版本、Roblox版,而第一个版本(H5)于今年2月28日开启限号删档测试,用户需在2月25日至2月27日期间通过官网预约才可参与测试。

中青宝此次披露的数据显示,《酿酒大师》H5版本整体预约号放量6000个,截至2月28日开启测试前,所有预约号全部通过官网及公众号等方式全部预约完成。

中青宝表示,本次测试主要是为了验证公司对数字孪生的初步探索是否符合市场预期,以及在此模式下的经济模型是否合理。

不过,各项数据显示,这一游戏在测试过程中的表现差强人意,不仅未能创收,用户流失也较为严重。

根据公告,截至5月19日,《酿酒大师》充值流水为2444元,依据《企业财务准则14号——收入准则》相关规定及公司与收入有关的具体会计政策确认的营业收入的金额为0元。

同时,根据其披露的《酿酒大师》的月平均活跃用户数量、付费用户数量、月平均ARPU值,整体数据呈现大幅下滑趋势。2022年5月月平均活跃用户数量为211,付费用户数为1,ARPU值为1,充值流水为1元。

此外,中青宝表示,《酿酒大师》2D、3D、VR、海外及Roblox版本的具体落地时间取决于产品的研发进度及市场等多方面的因素,存在重大的不确定性。

至于其宣称的特色提酒功能,3月11日,上述公众号发布名为“《慎初烧坊-酿酒大师》第一批用户喜提白酒全程纪实”的视频,记者发现,这一视频虽然是“全程纪实”,但内容均为用户开盒视频,有的甚至只有白酒酒瓶及包装的照片,并没有体现“线下提酒”中“提”的具体操作过程。

中青宝此次回复中,详细说明了“提酒”的过程,即在实际产品中,每一瓶用户自酿的酒品都将对应产品内唯一的源码(自作码),用户最终可以通过源码,向系统申请兑换当前酒体。系统在收到用户提酒申请并确认后,会将对应的订单下发给酒业,酒业将响应点单并负责从包装、质检、物流等环节的操作,最终将兑换的酒品送达到用户手中。

整体来看,这一过程近似于网购,与所谓的“元宇宙”似乎相去甚远。截至发稿,这一游戏仍未正式上线。未来,该游戏的数个版本能否在内测结果的基础上进行改善,并吸引到足够多的用户参与其中,蓝鲸TMT将持续关注。

游戏产品表现不佳拖累业绩,财务指标前后矛盾引发监管问询

作为主营游戏及云服务业务的上市公司,中青宝的游戏产品对业绩表现的影响不言而喻。记者发现,近五年其业绩均较为平庸且波动较大,近两年也一直处于亏损状态。

中青宝2021年年度报告显示,2021年其营收3.55亿元,较上年增加20.86%;扣非前后净利润分别为-4622.6万元、-3819.8万元,亏损幅度与2020年相比有所收窄。

对此,中青宝解释称,网络游戏业务、科技文旅业务经营净利润为负,云服务业务毛利率下降,计提资产减值损失及预计负债等造成了扣非前后净利润连续两年亏损。

其中,网络游戏业务经营净利润为负,主要因为该公司在2021年执行“游戏+新零售”新模式并以此作为潜在创收突破点,吸纳高端技术人才投入创新游戏研发,因此2021年度游戏研发费用共计3961万元,为2020年公司整体研发费用总额的110.3%。

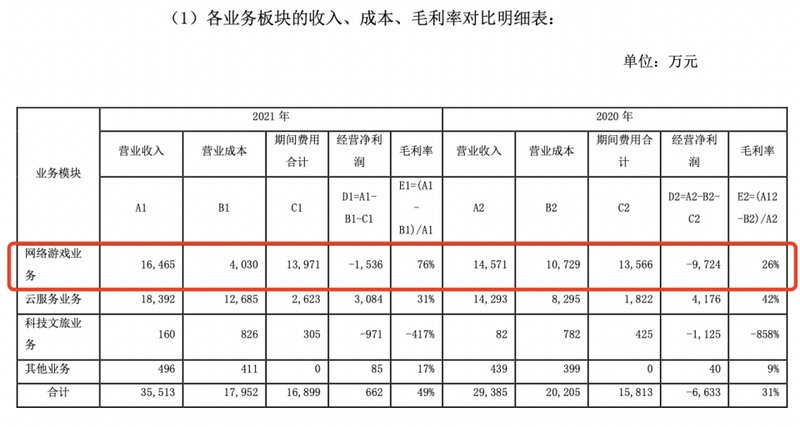

不过,根据游戏业务板块收入、成本、毛利率对比明细表,其2021年网络游戏业务营收为1.65亿元,营业成本为4030万元,期间费用合计1.4亿元,由此计算出经营净利润为-1536万元。而在2020年,其网络游戏业务营收为1.46亿元,营业成本为1.07亿元,期间费用合计1.36亿元,由此计算出经营净利润为-9724万元。

由此可以看出,中青宝的游戏业务两年的营收、期间费用相差无几,2020年的营业成本还高于2021年。记者随之查看其前五名主要游戏产品运营数据,发现其经营净利润为负还与游戏表现不佳、用户流失有关。

其运营的五款游戏中,有三款游戏用户数在一年内均大幅下滑,差距最大的一款游戏从2021年1月的4.08万人下降至12月的7707人,另外一款游戏虽然用户数量总体在上升,但用户数最多的时候仅有3500人。

据了解,中青宝多年来研发的主要是《抗战》、《亮剑》和《最后一炮》等红色网游,2021年前五名主要游戏产品收入为1.19亿元,这一数值远落后于多个A股上市游戏公司。

中青宝2022年的第一季度也交出了营收、净利双降的成绩单,第一季度其实现营业收入6961万元,同比下降12.86%;归母净利润434万元,同比下降42.06%,扣非归母净利润49万元,同比下降91.59%。这在一定程度上反映了该公司当前的窘况。

值得一提的是,中青宝今年1月披露的业绩预告显示,预计2021年扣非前后净利润分别为亏损2000万元至4000万元、亏损1100万元至3100万元。但实际业绩报告显示,2021年扣非前后净利润并不在上述预测范围内,实际亏损比预告中的数额更大。

此外,中青宝还存在年报中销售数据矛盾的情况。年报显示,该公司2021年前五大客户销售额为3.19亿元,占年度销售总额的51.83%,由此计算出其年度销售总额约为6.15亿,但该公司2021年的营业收入不过3.55亿元,可以说是前后矛盾。

对此,深交所要求中青宝核实前五大客户销售额或其占年度销售总额的比例是否存在错误,而此次,中青宝在发布回复公告的同时,也发布了年报修正公告,确认前五名客户合计销售额存在错误,从3.19亿元改为1.9亿元。

风波不断频遭质疑,实控人曾被出具警示函

近半年来,中青宝似乎一直是监管部门的重点关注对象,可以说是一波未平一波又起。

今年1月6日,中青宝因在三会运作、内幕信息知情人管理、关联方管理等方面存在不规范情形,被深圳证监局采取责令改正的监管措施决定。其中,内幕信息管理不规范方面,中青宝存在内幕信息知情人档案未经法定代表人签字、非公开发行股票事项未制作重大事项进程备忘录、内幕信息知情人登记不完整等情形。

此后不久,1月18日,中青宝被深圳证监局查出存在信息披露不完整、不准确的问题,被采取责令改正的监管措施。同时,李瑞杰作为公司董事长,李逸伦作为公司总经理,高国舟作为公司董事会秘书,对上述问题负有主要责任。按规定,深圳证监局决定对李瑞杰、李逸伦、高国舟分别采取出具警示函的监管措施。

5月1日,李瑞杰又因强制要求员工“五一”加班而被推上风口浪尖。中青宝随后发布声明称,在一季度没有完成既定业绩目标的情况下,公司董事长情急之下在公司内部群里发表了不恰当的言论,引发了负面舆论,对公司形象造成了不利影响。

5月6日,李瑞杰主动辞去公司董事长、董事职务,其子李逸伦接任董事长。

而这二人曾因将获授的激励股票期权数量占总量的比例接近50%,收到深交所下发的问询函,被要求详细说明这一安排的原因及合理性,是否存在利益输送的情形。

中青宝回复关注函称不存在变相向李瑞杰父子利益输送的情形且考核体系具有合理性,但之后没几天,李瑞杰和李逸伦又承诺设置额外行权条件,两人行权股份数改变为分别不超过200万。

种种表现反映到二级市场上,可以看到,中青宝的股价已经回落至接近去年9月的水平。

总体而言,中青宝在游戏业务发展乏力、业绩连续两年亏损的情况下,纵使能凭借一款概念产品成功赶上“元宇宙”的热潮,但如果这一概念不能真正落地,荣光终会散去。(来源:蓝鲸财经)