陷入流动性逆境长达半年之久,相信不会被清盘的潘军,终于有了新的盼头。

4月11日,花样年及彩生活各自与粤民投订立了一份协议,后者将帮助他们推进债务重组,并有可能成为其战略投资者。

作为一家省级的民投平台,粤民投拥有豪华的朋友圈,发起股东共有16家。碧桂园杨惠妍、星河湾董事长黄文仔、金发科技董事长袁志敏等商界名人,均在其董事的名单上。

目前,粤民投至少投资了23家房地产开发公司,与保利、绿城、万科等房企都有密切交集。此次与花样年签约,意味着这家民企航母将再下一城。

而在花样年官宣战投的9天前,另一家华南房企也等来了白武士。4月2日,佳兆业成功和央企招商蛇口、中国长城资产签署了战略合作协议。

今年以来,融资环境正在有条件地放宽,发行并购债之后,国资、AMC以及优质民企储存了充足的“弹药”,正纷纷跑步进场,纾困出险企业。显然,行业的出清与整合,已经进入了新的阶段。

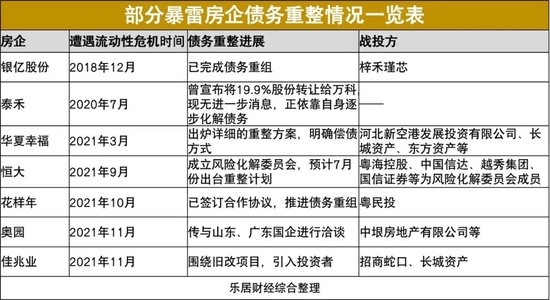

除了花样年、佳兆业之外,华夏幸福、恒大、奥园等暴雷房企,都有了不同程度的债务重组进展。眼下,这些积极自救的房企,正逐步恢复自身的造血能力,吸引战投入局,未来摆脱困局或许只是时间问题。

不过,债务重组注定是一个漫长过程,并不能一蹴而就,需要的是耐心。

“白武士”降临

自去年下半年以来,房企暴雷声阵阵,但能收获重组方案、被战投“翻拍”的幸运儿却并不多。

华夏幸福是较早见到“曙光”的房企。2021年9月底,它便发布了初步拟定的债务重组计划,并在12月9日在债权人会议上表决通过。

重组计划涉及各项债务的化解形式,其中包括卖出资产回笼资金、出售资产带走债务、优先类金融债务展期或清偿、现金兑付、信托受益权抵债、后续逐步清偿等方式,处理的债务超过2000亿。

量化的数字呈现在债权人眼前,情况已明朗了许多,但面对不确定的未来,似乎只有现金才能拥有更大的说服力。华夏幸福整体方案的全口径清偿率,达到77.48%,若仅考虑现金清偿部分,则大幅降至20.2%。这一点,令许多债权人心存疑虑。

去年12月,华夏幸福曾向债权人发送具体的债务重组协议,但随后引发了债权人的意见反弹,认为协议相比重组计划有所打折,现金清偿比太低、多项计划可能存在延期等不利于因素。

行百里者半九十,华夏幸福仍在负重前行。今年3月传来消息,其资产出售目前采取化整为零的方式,先由区县政府收购,此外,至少两家AMC正在与华夏幸福商谈相关资产债务出售业务。

其中主要由河北新空港发展投资有限公司,收购华夏幸福部分产业新城资产;而在此之前,已有长城资产和东方资产购买了华夏幸福的债券。

据乐居财经了解,河北新空港成立于2021年1月,注册资本280亿元,由廊坊市人民政府与河北省产业投资基金管理公司共同出资设立。

除了华夏幸福之外,恒大、佳兆业、奥园、花样年等,虽无整体的偿债计划出炉,但都已等来了自己的“白衣骑士”,危机的化解有了眉目。

许家印年初许下的“半年之约”仍未到来,但去年12月6日,其已设立风险化解委员会。委员会成员包括来自粤海控股、中国信达、越秀集团、国信证券等国资背景人员,并官方申明称力争“7月底前提出重组方案”。

奥园则据说在与广东、山东国企洽谈战投合作。战投方有可能是山东的中垠房地产有限公司,或以增资扩股的形式入股奥园上市公司。据悉,新战投还可能向奥园提供额外贷款,以确保建设进度和保交房。

佳兆业凭借自身的旧改优势,也获得了招商蛇口、长城资产的青睐,成为今年第一家接到央企橄榄枝的出险企业。

具体看来,三方以佳兆业在大湾区核心城市的城市更新储备资源为基础,进行全面的梳理研究,将建立高层会晤机制并成立专项工作小组,共同探讨和加强在大湾区文旅、渡轮等业务上的合作。据悉,位于深圳蛇口价值300亿元的东角头项目将成为新模式试水的第一个项目。

再加上最新的花样年引入粤民投,部分曾经在现金流危机中迷失的房企们,变得不像以前那么焦虑了,这也表明行业的出清进入到另一个阶段。

能搭上“引入战投”班车的,有一个共同特点,那就是不躺平。潘军的“万言书”还犹言在耳,他坚信花样年不会被清盘;许家印数次提到复工复产、保交楼;王文学从公司暴雷之初,便已迅速与当地政府、债权人商讨解决问题的方案。

此外,有“上岸”迹象的房企们,大多也能够做到让旗下项目封闭式运作,使多数项目不受母公司化债的影响,而仅聚焦于自身的项目回款与项目融资额,完成各种款项的偿还支付。

这对于保交楼、资金回流等方面尤为重要,是房企重新站立起来的底气。也只有如此,才能吸引战投方的驰援。

眼下,各家地产老板对于债务重组的决心并不尽相同,有的主动接纳白武士,对战投张开怀抱。但还有的地产老板捂着优质资产不愿端上餐桌,甚至有的在和债权人焦灼对峙,重组方案都无暇顾及。

他们的引援对象,大多为国企、央企,以及AMC。国资拥有充裕的现金流,携资入场的情形已不必赘述;而AMC也成为了纾困出险房企的主角,目前已明确介入出险房企不良资产风险化解的有两家,一家是信达资产,另一家是长城资产。

在坚守中等待

日前,华夏幸福董事长王文学终于长舒一口气,对外界称,“公司排除万难,债务重组签约达到半数,成功实现首次现金兑付,公司正逐渐回归正常。”

对于出险房企而言,华夏幸福俨然活成了他们羡慕的样子。但并不是每家出险房企,都能迅速拥抱自己心仪的战投。

两年前,泰禾集团在遭遇流动性危机后不久,便一度宣布迎来了“白衣骑士”万科,后者拟24.3亿元收购泰禾19.9%股份,但万科并不会对泰禾的债务进行增信。

换言之,泰禾需要自行解决债务问题后,万科才会推进与它的战略投资。这让泰禾更得自力更生,走上了与华夏幸福不同的自救之路。

虽然两者大部分债务都通过展期来实现,但华夏幸福的债务重组是一揽子重组计划,直接对2192亿债务进行整体铺排,与大多数债权人已达成共识,并采取了司法集中管辖的方式;而泰禾则更像是与各个债权人协商、逐个击破。

从这个层面上看,与华夏幸福比起来,泰禾的压力更大,它可能面临着更多的头绪,有时候还要应对债权人的诉讼与资产保全举措。

所幸泰禾坚持了下来,尽管实控人黄其森被协助调查,但公司已逐渐在走上坡路。3月底,据泰禾集团消息,北京院子二期项目已于20日正式全面复工,这正是其复工复产、走出阴霾的缩影。

此外,A股半数房企预计2021年业绩亏损,但泰禾却预计去年全年归母净利润为盈利1.01亿元至1.32亿元,这相比于2020年亏损49.99亿元的情况,已实现由亏转盈。

当代置业则正在自救中等待转机。过去数月,张鹏一直穿梭于各种合作伙伴和金融机构之间,不断沟通、解释,但当代置业仍面临着诸多诉讼,以及一些项目公司的股权冻结,债务重组方案也还没有着落。

地产二代杨武正掌舵下的蓝光,经历了人事变动、资产出售之后,在今年4月初公布了上市公司债务累计违约本金为54.47亿元,但其已形成了风险化解方案的雏形。

据蓝光发展自述,其按照“短期维稳纾困、中期稳步清偿、长期转型发展”的整体思路逐步推动风险化解工作,目前在专业中介机构配合下,已完成了资产和负债底数的摸排。

与此同时,蓝光计划加快对债委会扩容,组建全国性的债委会,逐步与不同类型的债权人,就风险化解整体方进行协商沟通,根据债务类别分组征求债权人意见,并在后续沟通中不断细化方案。

尽管没有方案出台时间、具体细节披露,但蓝光发展的这一表态,仍给债权人注入了强心剂。

上述泰禾、当代置业、蓝光等地产商,他们处理危机的方式,与已获得外界纾困协议的房企,有诸多相似之处。从目前看来,他们未来摆脱困局,或许只是时间问题。

常言道,自助者,天助也。那些躺平的房企,获得转机的概率则比较小。比如,自从债务危机爆发之后,便隐藏了身影的新力掌舵者张园林。

此外,三盛宏业老板陈建铭也曾被被警方悬赏千万,全网征集其藏匿、转移财产的线索。后于2021年底,他主动前往上海市公安局自首。至今,三盛宏业还未有明确的资产处置安排。

重整路漫漫

房企一旦出现债务危机,要梳理资产、债务重整的难度并不小。也正因为如此,近几年地产商暴雷的现象陆续出现,但能实现重组的,仅有华夏幸福、银亿股份等少数主体,正源地产、三盛宏业等均无着落。

这与房地产的行业特性有关。地产向来拥有高杠杆、重资产属性,日常经营中会将土地使用权、存货、项目公司股权等,进行抵质押融资,获取项目建设所需资金,造成资产受限规模较大。

一旦资金链断裂,资产处置时便面临着复杂的情况,账面资金大部分不能用于偿债。债权人获得的清偿资产,有可能滞后性较强、回收率较低,这会造成各方利益难以协调,加大了房企度过危机的难度。

此前的协信引援,便是一个鲜明的例子。

2020年4月,新加坡丰隆集团旗下的City Developments Ltd(简称CDL),曾以43.9亿元入股协信远创51.01%股权,其中27.5亿元作为给协信远创的贷款,另一半27.5亿元作为有条件的股权投资。

但隔年却发生了小插曲,消息称CDL成立了一个特别小组,用以决定出售其与协信远创的资产。可见CDL对于协信的这笔投资,并没有一开始那么看好,原因在于协信的部分资产并没有想象中优质。

最终,CDL没让协信重获新生。去年7月,后者仍难逃被申请破产的命运。

目前能跨越困境,完成重整的涉房企业,只有银亿股份,但它的重整之路,长达三年之久。

自2011年银亿地产以33亿元“借壳”*ST兰光,成功登陆A股后,实控人熊续强就开始不断借助资本的力量,壮大银亿系。2014年至2016年三年间,银亿完成多笔地产收购,并购数量力压海航系、复星系,位居民企第一。

但好景不长,后来的银亿因投资过杂,收益难达预期,业绩开始大幅下滑,于2018年底开始暴雷。此后经过两年的摸索,才确定了《重整计划》;直至去年底,投资人梓禾瑾芯的重整投资款全部到位,才正式告一段落。

进入债务重整的境地,考验的是房企的耐心。不过,恒大事件发生后,房企的偿债风险已被重视,这将有助于后续债务的有效化解。

另一方面,眼下房地产行业边际逐渐改善,不仅并购贷款监管、企业境内发债等均有所放松,部分城市出台的购房补贴、契税减免,也释放出了“托底”房市的效应,这有利于存量项目的顺利回款,缩短企业重整期限。