医美行业向来以利润高著称,爱美客(300896.SZ)最新年报再度刷新人们对医美行业的暴利认知。

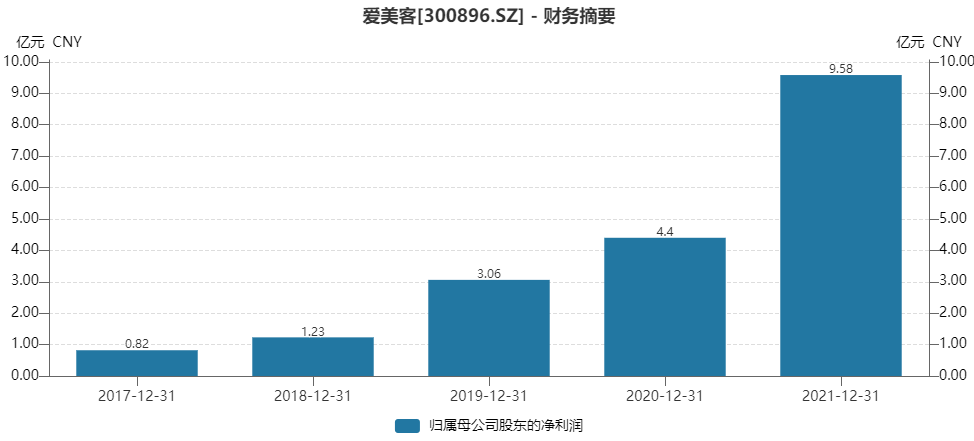

3月8日,爱美客披露的2021年年报显示,报告期,公司实现营业收入14.48亿元,同比增长104.13%;归属于上市公司股东的净利润9.58亿元,同比增长117.81%。基本每股收益为4.43元。公司拟每10股派发现金红利21.00元(含税)。

现在是爱美客日子最滋润的时候。爱美客原本毛利率高达92%,上升空间已十分有限。事实是,公司去年销售毛利率同比再增加1.53个百分点至93.70%,与2014年的历史高位93.73%已相差无几。销售净利率更是再度增加超5个百分点至66.12%的新高。

与一本万利的爱美客相比,贵州茅台(600519.SH)也逊色一筹。过去几年,茅台销售毛利率和净利率约91%和约53%。

爱美客年报揭开了医美行业暴利的冰山一角。那么,高毛利可持续吗?

机构调高盈利预期

爱美客是一家生物医用软组织修复材料领域的企业,处于行业中游。医美项目分为手术类治疗项目与非手术类治疗项目,爱美客主要产品为Ⅲ类医疗器械,应用于非手术类治疗。

爱美客目前拥有7款获得药监局批准的III类医疗器械医美产品,包括基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及面部埋植线,同时正在开展重组蛋白和多肽等生物医药的开发。即医美行业通常所说的玻尿酸、嗨体、埋线等。

报告期,爱美客各产品线全面增长。其中,溶液类注射产品实现营业收入10.46亿元,较上年同期增长133.84%;凝胶类注射产品实现营业收入3.85亿元,较上年同期增长52.80%。以嗨体为核心的溶液类注射产品增长幅度更大。

随着国产品牌对进口的替代,爱美客市场份额也在增加。

据弗若斯特沙利文研究报告统计,截至2020年,爱美客在基于透明质酸钠的皮肤填充剂市场,按销售量计算占国内市场份额达到27.2%,在所有制造商中排名第一;按销售额计算占国内市场份额达到14.3%,在国产制造商中排名第一。

从行业来看,国内医美行业空间巨大,增速远超全球。据弗若斯特沙利文研究报告统计,中国医疗美容市场的市场规模自2016年的776亿元增至2020年的1549亿元,年复合增长率为18.9%,超全球市场增速8.5倍。

华西证券近日调高了对爱美客的盈利预期。该机构将爱美客2022年、2023年营业收入预测从19.74亿元、28.27亿元上调至22.65亿元、31.74亿元,归母净利润从12.82亿元、16.89亿元上调至14.18亿元、19.92亿元。同时新增2024年盈利预测,预计其2024年营业收入为42.24亿元,归母净利润25.39亿元。

华西证券认为,爱美客目前是国内获得国家药监局认证用于非手术医疗美容Ⅲ类医疗器械数量最多的公司。同时,公司还有肉毒素、利拉鲁肽减肥笔等在研产品,这些均为公司未来3-5年营收高增长奠定了基础。

基于良好的业绩及市场预期,爱美客市值一度突破1800亿元。然而近8个月,在业绩依旧无恙的背景下,爱美客市值蒸发超800亿元,回落至1000亿市值附近。原因何在?

强监管年之下的风险

财务数据健康良好,市场前景广阔,对于千亿爱美客来说,或许最大的风险来自于对医美行业的监管政策。

爱美之心人皆有之,医美行业市场需求与日俱增,医美行业乱相也屡见不鲜。高毛利率是否合理暂不去评判,医美行业大量行业监管政策正在路上。

2021年6月10日,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,决定于6月-12月联合开展打击非法医疗美容服务专项整治工作。

2021年11月2日,市场监管总局发布《医疗美容广告执法指南》,对制造“容貌焦虑”等采取了重点打击。

2021年11月25日,公安部下发通知要求严厉打击非法制售医疗美容产品等犯罪活动。

可见,医美行业将在2022年迎来最强监管年,政策落地,政策效应的显现也只需时日。

爱美客认为,随着医疗美容行业监管趋严,将引导和规范行业健康有序发展,行业中游头部企业、目前已规范化运营的医疗美容机构将获得更多市场机会,有利于加速行业出清。

硬币也有另一面。

爱美客年报显示,公司销售覆盖国内大约5000家医疗美容机构。一旦鱼龙混杂的机构净化,势必涉及爱美客部分下游客户。

一来,出清进行中,下游客户在数量规模方面或受一定影响;二来,未来日趋集中的头部医美机构的议价能力将更强。此外,医美价格高企引发的社会问题不在少数,终端消费者对价格昂贵的医美价格存在强烈的下降诉求。

受上述因素影响,作为医美行业中游的爱美客,利润势必将受到挤压。

此外,激烈的行业竞争不容忽视。

爱美客以先发优势已占据了领先地位,但国内行业增速如此之快,毛利率水平如此之高,逐利的资本蜂拥而至。行业竞争将逐渐加剧,爱美客的经营业绩也将面临市场竞争加剧的风险。

随着政策的不断完善,行业竞争加剧,未来医美行业毛利率与其他行业相比或仍相对高位,但大概率有所回归。

报告期爱美客还启动了港股上市征程。2021年7月,在创业板上市10个月后,爱美客向港交所递交上市申请,计划在港募资20亿至30亿美元。

年报显示,截至报告期末,爱美客H股发行上市申请尚在相关监管机构的审核过程中。2022年公司将继续推动H股股票发行工作,走向国际资本市场。

不过近期国际形势风云诡谲,港股市场波动加剧。爱美客能否如愿如期港股上市,存在较大不确定性。

3月8日,爱美客早盘逆市飘红,上涨0.66%收于472.58元/股。

7037

7037