(来源:水泥网APP)

2025年上半年,受地产投资持续探底、基建投资放缓等影响,水泥需求持续下滑,供需矛盾进一步加剧,加之市场竞争依然激烈,水泥价格整体震荡下行,但得益于水泥价格高于同期,加之煤炭成本明显下降,行业利润出现一定修复。

展望2025年下半年,我们认为水泥需求相较于上半年将有小幅好转,但供给侧缺乏强约束力,预计水泥价格修复力度较为有限。

全年来看,水泥需求将面临较大下行压力,行业效益进一步萎缩。

一、水泥需求:基建支撑不足 地产拖累仍深

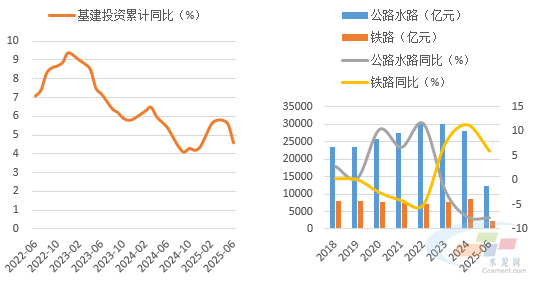

2025年1-6月,全国基建投资增速4.6%(狭义),较2024年加快0.2个百分点,较为平稳。

其中,与水泥需求密切相关的公路水泥投资完成额12383.9亿元,同比下降7.7%,铁路完成2421亿元,同比增长5.9%。

尽管基建增速保持中等水平,但内部出现分化,交通类基建,特别是公路水路投资降幅仍大,整体上看,基建对水泥需求支撑力度不足。

图1:2025年1-6月基建增速放缓

图2:1-6月公路水泥、铁路投资情况

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

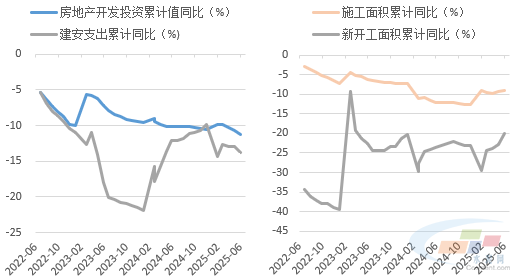

房地产开发端,1-6月房地产开发投资完成额同比下降11.2%,其中建安工程完成额下降13.8%,投资端特别是建安工程的大幅下滑拖累水泥用量走低。施工端看,新开工面积依然处于深降通道,1-6月份同比下降20%;受竣工面积降幅缩窄等影响,施工端略有好转,同比降幅小幅缩窄至9.1%。

图3:房地产开发投资增速持续下探

图4:1~6月新开工及施工面积增速

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

地产投资仍在探底,对水泥需求拖累明显,加之基建投资持续分化,支撑力度减弱,水泥需求延续下滑态势。

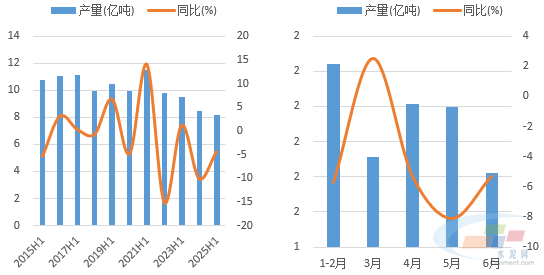

2025年1-6份,全国水泥产量8.15亿吨,同比下降4.3%,产量创16年新低。

分月来看,1-2月产量1.7吨,同比下降5.7%;3月份需求较好,水泥产量同比增长2.5%,4-5月份旺季不旺,需求同比下滑,5月份降幅扩大;6月淡季,多地加大错峰力度,水泥产量同比继续下降。

图5: 2025年上半年水泥产量下降

图6:1-6月单月水泥产量

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

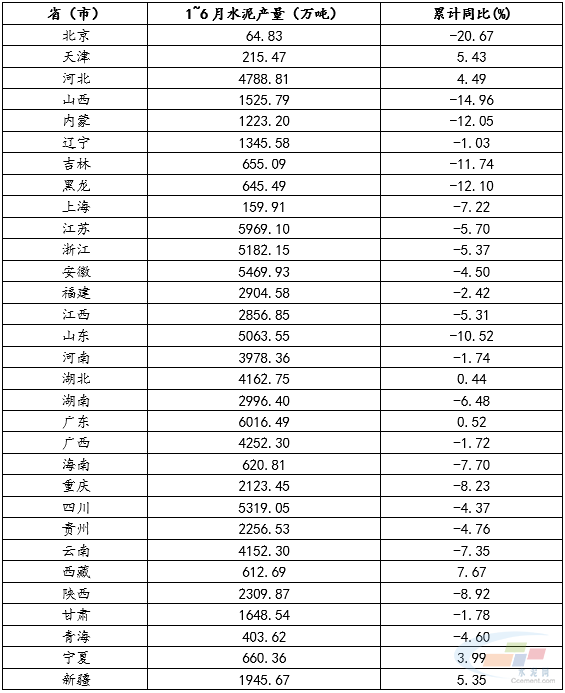

1-6月,31个省(市)中,水泥产量增长和下降的省(市)分别有7个和24个。

增长省(市)中,西藏、新疆地区水泥产量同比增长7.67%、5.35%,主要是由于两地部分基建项目启动带动,水泥需求整体较好;河北、宁夏水泥产量增速中等,在4%左右;湖北、广东地区产量平稳,基本持平去年同期。

下降省(市)中,降幅超10%有北京、山西、黑龙江、内蒙古、吉林和山东等6省(市),资金到位不足,下游开工低迷,需求恢复缓慢,产量降幅较大;降幅在5%~10%区间的省(市)有9个,多为南方地区;安徽、河南、四川等9省(市)也出现不同幅度下降,降幅均在5%以内,其中辽宁降幅仅1.03%,产量降幅相对较小。

表1:2025年上半年各省(市)水泥产量

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

二、供给端:新线投产较少 过剩更趋严重

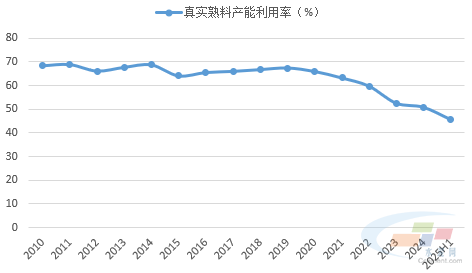

据中国水泥网水泥大数据研究院追踪,截至6月底全国有4条熟料生产线投产,分别位于陕西、重庆、内蒙古和山东,总产能629.3万吨,整体压力不大。尽管如此,但由于需求持续下滑,加之企业错峰力度较大,预计2025年上半年熟料真实产能利用率在46%左右,不足一半,达到阶段性新低。

图7: 2025年上半年熟料产能利用率继续下降

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

三、行情:高开低走 震荡下行

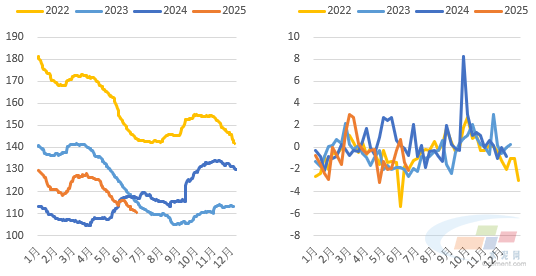

2025年上半年,全国水泥价格行情走势高开低走,震荡下行,价格达到近年来同期最低水平,当前跌势仍无逆转势头。

截至6月底,全国水泥价格指数录得111.78点,较去年底下跌14.1%,同比下跌5%。

分月来看,1月份,受气温和假期等影响,北方地区施工结束,市场活跃度下降;南方地区工人陆续返乡,多数工地及搅拌站停工停产,终端需求进一步走淡。总体而言,春节前后,市场需求降至冰点,水泥价格持续走低。

2月份,受气温偏低、资金回款不佳等影响,下游工地和搅拌站复工缓慢,开工率较低,水泥需求疲弱,水泥价格走势先抑后扬,整体震荡下行。

3月份,天气情况好转,下游工地和搅拌站开工率提升,需求继续恢复,加之行业自律增强,错峰执行较佳,部分地区主动延长开窑时间,水泥价格走出跌势,整体稳步上扬。

4月份,受资金回款不佳等因素影响,下游工地及搅拌站施工进度缓慢,水泥需求表现疲弱;尽管部分地区尝试推涨价格,但受制于实际成交支撑不足,水泥价格整体震荡下行的走势。

5月份,受假期以及梅雨等影响因素,下游工地及搅拌站施工恢复较慢,水泥需求疲弱;同时一些企业熟料线恢复运转,库存高位承压,市场竞争激烈,水泥价格出现持续下跌。

6月,受高温雨季、中高考停工及资金压力多重压制,下游施工恢复缓慢,需求普遍疲软,加之叠加跨区域低价水泥冲击,市场价格承压下行,呈现“推涨乏力、暗降普遍”特征。

图8:水泥价格震荡走低(点)

图9:2022~2025上半年各周价格环比(%)

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

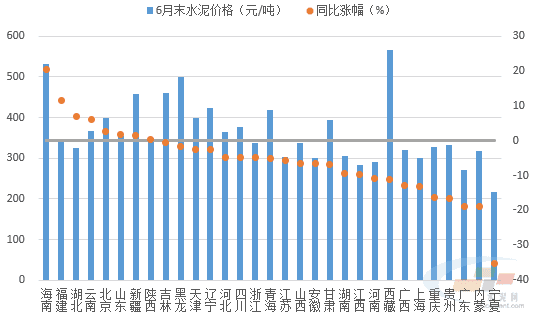

分地区来看,和同期相比,31个省(市)中上涨地区有8个,下跌地区有23个。

上涨地区中,海南、福建均超10%,其中海南在20%以上;同比涨幅在7%以内有湖北、云南、北京、山东、新疆、陕西等6地,其中湖北、云南、山东较年初跌幅较大,均超10%。

下跌地区中,宁夏同比跌超35%,出厂价一度下探至150元/吨;河南、上海、重庆、广东等8地同比跌幅在10%~20%之间,环比降幅亦是较深,均在10%以上,上海、重庆、广东在20%以上;同比降幅在10%以内有14地,多数地区环比下降,是带动全国价格下跌的主要区域。

图10:2025年6月末各省水泥价格及同比涨幅

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)四、进出口:进口熟料持续萎缩 水泥出口稳步提升

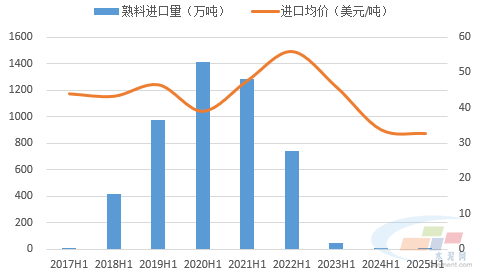

2025年1-6月,我国进口熟料量仅有4.9万吨,持续维持低位水平,这或与今年上半年下游需求萎靡、厂家熟料库位高企有关。进口价格同步走低,1-6月熟料进口均价32.8美元/吨,同比下降3.2%。

图11:2025年1-6月熟料进口量维持低位水平

数据来源:水泥大数据(https://data.ccement.com/)

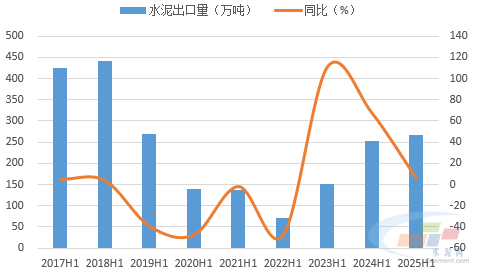

数据来源:水泥大数据(https://data.ccement.com/)我国水泥出口量较少,主要以满足国内需求为主。2025年1-6月份,出口水泥266.8万吨,同比增长5.7%,尽管继续增长,但绝对量相对国内产量来说仍偏低。

图12:2025年上半年水泥出口量继续增长

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)五、效益:煤炭价格震荡走低 行业效益出现修复

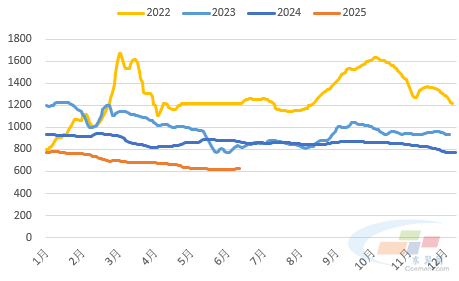

2025年上半年动力煤价格整体震荡下行,水泥企业生产成本压力有所减轻,截至6月底,动力煤现货均价625元/吨,同比下跌27.2%。

1月份,需求下降幅度较供给端收缩幅度更大,库存高位运行,终端询价情绪低迷,煤炭价格震荡下行。

2月份,电厂日耗回落,非电工业复苏缓慢,煤炭供需双弱,价格继续下行。

3月份,火电需求持续回落,非电工业用煤表现低迷,煤炭高供应高库存压力显现,价格延续颓势。

4月份,下游消费持续低迷,采购积极性较差,成交活跃度持续下降,煤价继续走低。

5月份,电厂日耗处于年内低位区间,煤炭供需宽松格局依旧,市场悲观情绪尚未扭转,煤价持续下跌。

6月份,高温天气推动电力用煤增加,但高库存压制电厂补库需求,煤价走势先降后稳,整体低位运行。

图13:上半年煤价震荡走低

数据来源:水泥大数据(https://data.ccement.com/)

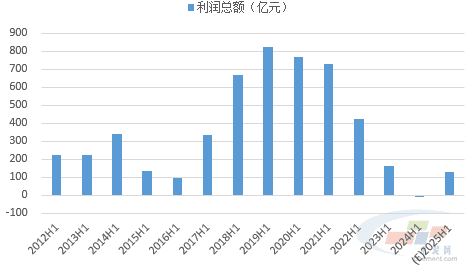

数据来源:水泥大数据(https://data.ccement.com/)尽管2025年上半年水泥需求继续走弱,但得益于整体水泥均价高于同期,加之煤炭价格降幅较大,水泥企业生产成本出现一定下降。我们预计,2025年上半年水泥行业整利润总额或在130~140亿元上下,同比出现明显修复。

图14:预计2025年上半年水泥行业利润总额或在130~140亿元上下