10月27日,复星医药(600196.SH)股价跌2.32%至49.73元/股。至此,该公司股价自2021年8月初创下91.69元/股高位后,再创新低,至今跌幅超45%。

复星医药2021年8月以来股价走势。

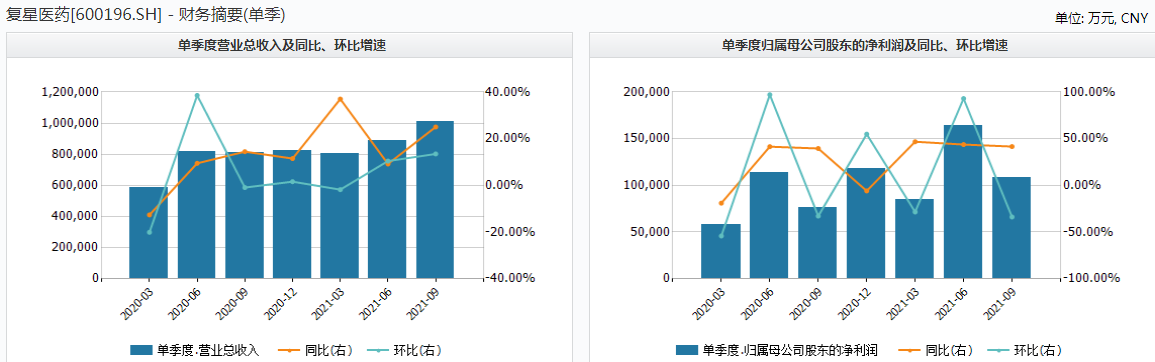

10月26日,复星医药披露2021年第三季度报告显示,今年前9月,该公司实现营业收入270.48亿元,同比增22.38%;同期实现归属于上市公司股东的净利润35.65亿元,同比增长43.8%;实现扣除非经常性损益后归母净利润24.75亿元,同比增20.19%。

对于业绩增长,复星医药称,汉利康、汉曲优、苏可欣等新品继续放量,推动收入增长、产品结构优化;以及复必泰(mRNA新冠疫苗)港澳台地区的贡献;持有的BioNTech等金融资产公允价值上升。

其中,2021年第三季度,该公司实现营收100.96亿元,同比增长25.03%,环比增长13.48%;实现归母净利润10.82亿元,同比增长41.62%,环比下跌33.81%。

今年前两个季度,复星医药分别实现单季度营收80.56亿元、88.96亿元,同比增幅各为37%、9.19%;今年第一季度、第二季度,其实现归母净利润分别是8.47亿元、16.35亿元,同比增幅分别是46.78%、43.75%。

图片来源:Wind

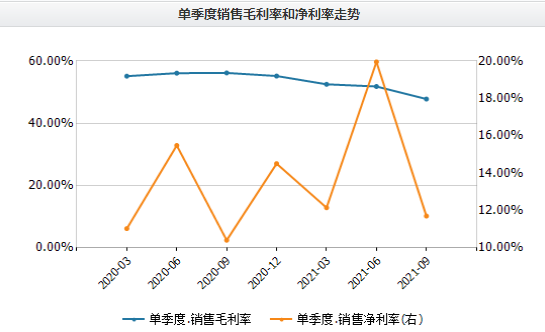

图片来源:Wind复星医药2021年前三季度的毛利率为50.53%、销售费用率为25.19%,分别同比下降5.3个百分点和3.2个百分点。这是该公司毛利率2019年达到59.62%的高位后再次下滑。对此,复星医药解释,主要原因是复必泰(mRNA新冠疫苗)的营业成本中包含采购成本;同时在集采中选后,优立通(非布司他片)、邦之(匹伐他汀钙片)等存量品种毛利率下降。

图片来源:Wind

图片来源:Wind复星医药坦言,按照《许可协议》需向BioNTech支付的毛利分享;相应的销售里程碑(《许可协议》约定,当区域内销售额首次超过5亿美元时,共需支付总额7000万美元的销售里程碑。根据《许可协议》,前三季度计提了相应的销售里程碑)。综合上述各因素,当期复必泰(mRNA新冠疫苗)毛利率低于其他产品的整体毛利率。

另外需要看到的是,作为医药研发公司,复星医药今年前三季度的研发投入共计31.51亿元,同比增长15.46%;其中研发费用24.14亿元,同比增加5.36亿元、增长28.54%。

对此,该公司解释称,2021年7月以来其继续推进创新产品、技术的开发落地,并强化商业化体系。复必泰(mRNA新冠疫苗)向中国台湾的销售于7月签约后,已于9月下旬启动供应和接种;截至10月24日,于港澳台地区累计接种超过970万剂。

同时,合营公司复星凯特的奕凯达(阿基伦赛注射液)上市后,已被纳入长沙、苏州等多个城市的“惠民保”支付范围;该产品的第二个适应症(用于治疗接受过二线或以上系统治疗后复发或难治性惰性非霍奇金淋巴瘤(r/riNHL))于2021年8月被国家药监局纳入突破性治疗药物程序。

此外,复星医药称,公司大分子药物研发及商业化稳步推进,斯鲁利单抗注射液(即重组抗PD-1人源化单克隆抗体注射液)徐汇基地生产线于2021年9月通过GMP现场检查,其第二个适应症的药品注册申请于2021年9月获国家药监局受理;注射用曲妥珠单抗(商品名称:汉曲优)获批新增60mg规格,进一步丰富临床用药选择。最后,海外营销平台之一TridemPharma的首个非洲区域分销中心开业。

7035

7035