136亿元!“硅材料加工设备龙头”上机数控(113.850, 2.46, 2.21%)再签大单。

3月2日,上机数控发布公告,下属全资子公司弘元新材与江苏新潮就“单晶硅片”的销售签订合同,预计2023-2026年销售金额为82.42亿元。此外,弘元新材与阿特斯洛阳就“单晶方棒、单晶硅片”的销售签订合同,预计2023年销售金额为53.77亿元。两则销售合同所产生的销售金额合计为136.19亿元。

上机数控再签大单

预计销售金额超136亿元

3月2日晚间,上机数控公告称,公司下属全资子公司弘元新材与江苏新潮光伏能源发展有限公司(以下简称“江苏新潮”)就“单晶硅片”的销售签订合同。对方自2023年3月至2026年2月总计向公司采购单晶硅片13.25亿片(上下浮动不超过20%),其中2023年3-12月采购2.85亿片,2024年1-12月采购4.80亿片,2025年1-12月采购4.80亿片,2026年1-2月采购0.80亿片。

参照InfoLink Consulting最新公布的价格测算,预计2023-2026年销售金额为82.42亿元(含税),不含税为72.93亿元。该金额仅为根据当前市场价格测算,实际以签订的月度补充协议为准。

除此之外,上机数控下属全资子公司弘元新材与阿特斯洛阳就“单晶方棒、单晶硅片”的销售签订合同。对方自2023年1月至2023年12月总计向子公司采购单晶方棒1万吨及单晶硅片2.5亿片(上下浮动不超过20%)。参照InfoLink Consulting最新公布的价格及市场价格测算,预计2023年销售金额为53.77亿元(含税),不含税为47.58亿元。

这两单销售合同的销售金额合计超136亿元。上机数控表示,本合同为长单合同,具体销售价格采取月度议价方式。若后续按照合同的约定产生销售,有利于提高公司的销售收入,对于公司利润的影响尚存在不确定性。合同的履行对公司业务独立性不构成影响,公司主要业务不会因合同的履行而与合同对方形成依赖。

大单拿到“手软”

值得注意的是,上周上机数控刚签超59亿元的长单销售合同。2月25日,上机数控公告称,公司及下属全资子公司弘元新材与滁州捷泰、淮安捷泰、上饶捷泰、上饶弘业就“单晶硅片”的销售签订合同。

对方自2023年3月至2025年2月总计向公司采购单晶硅片9.5亿片(上下浮动不超过20%),其中2023年3-12月采购3.9亿片,2024年1-12月采购4.8亿片,2025年1-2月采购0.8亿片。参照InfoLink Consulting最新公布的价格测算,预计2023-2025年销售金额为59.09亿元(含税),不含税为52.29亿元。该金额仅为根据当前市场价格测算,实际以签订的月度补充协议为准。

上机数控定增计划获受理

加码高纯晶硅项目

3月2日晚间,上机数控公告称,公司向特定对象发行股票申请获得上海证券交易所受理。

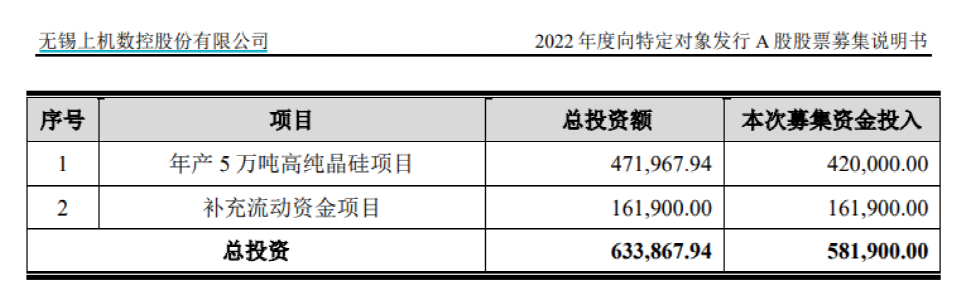

上机数控将向特定对象发行股票的所有发行对象合计不超过35名,募集资金总额不超过人民币58.19亿元,募集资金将用于“年产5万吨高纯晶硅项目”以及“补充流动资金项目”。

上机数控表示,自成立以来,公司立足于光伏领域高端装备制造业务,并成为行业内硅材料加工设备龙头之一。2019年以来,公司成功布局光伏单晶硅业务领域,依托公司在光伏专用设备领域的技术积累,以及在单晶硅产品制造环节的持续投入,已经构建了“高端装备+核心材料”协同发展的业务模式,并通过持续导入最新的单晶拉晶生产设备及制造工艺,推动单晶硅拉晶产能的快速提升、产品良率的持续优化、非硅成本的不断降低,逐步形成了约30GW单晶硅产能。

本次募投项目之“年产5万吨高纯晶硅项目”,布局公司光伏单晶硅业务上游环节,与公司现有业务具有高度相关性和协同性,是公司在核心材料环节的拓展延伸,与公司战略规划相一致,可以有效解决公司高效单晶硅片产能扩张的隐忧,增强公司运营的抗风险能力,有效提升公司生产、研发、管理等资源的利用效率,增强规模化效应,强化竞争优势,再一次打开全新增长空间,推动公司战略目标实现。

一体化布局加速成长

据了解,上机数控是国内首家为开发太阳能(7.140, 0.03, 0.42%)硅片配套的专用数控磨床、专用倒角机和切断锯床的企业。主营业务为各类精密数控机床、通用机床的研发、设计、制造、销售和服务。

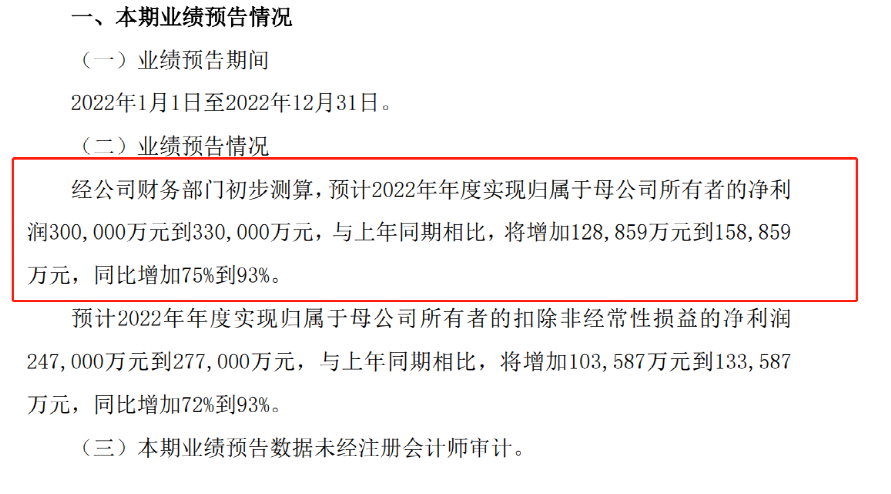

1月30日,上机数控发布2022年业绩预告,公司预计归母净利润30-33亿元,同增75%-93%;扣非归母净利润24.7-27.7亿元,同增72%-93%。

上机数控表示,2022年,光伏行业持续快速发展,公司的拉晶及切片产能规模均较上一年度有较大增长。一方面,公司不断改进生产工艺、加强技术研发、继续提高生产效率、提升产品品质,并保持了较好的产能利用率及产销率。另一方面,随着公司切片产能规模的提升,公司硅片业务的盈利能力也得到提升。随着单晶硅业务销售规模的逐渐扩大,公司的销售收入不断增长,进一步提高了公司的净利润。

浙商证券(10.430, -0.03, -0.29%)表示,上机数控阶段性业绩低点已过。上机数控具有高成长、低估值的特点,一体化程度最高、成本最低、竞争力最强的光伏龙头之一。上机数控是迈向一体化程度最高光伏龙头之一:“工业硅+硅料+硅片/硅片设备+N型电池片+电站”公司依托光伏装备业务优势,切入光伏产业链,致力于成为产品线最全、一体化程度最高、产能最新、成本最低、核心竞争力最强的光伏企业之一。

东吴证券(7.030, -0.02, -0.28%)认为,上机数控产业迅速降价硅片量利承压,2023Q1有望边际修复。此外,一体化布局如期进行,竞争优势进一步增强,2023年贡献业绩增量。

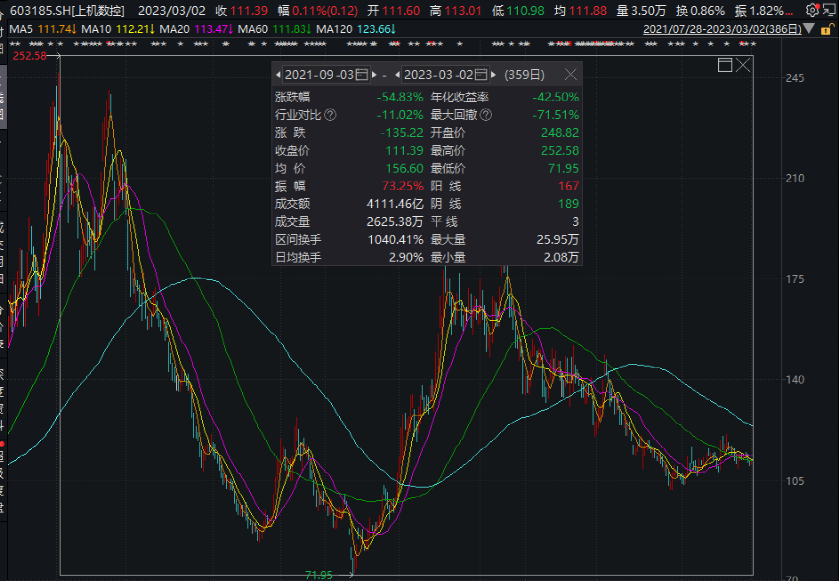

不过,在众多利好消息下,上机数控的股价并未出现明显上涨,该股年内涨幅为5.23%,相较于2021年9月的高点而言,股价已腰斩。截至目前,该股报111.39元,总市值为458亿元。

7079

7079