眼科赛道曾被投资者视为黄金赛道。

然而,作为眼科药物龙头兴齐眼药其股价表现似乎并不理想,相较于股价高峰,跌幅超60%。尤为值得注意的是,今年7月,兴齐眼药的股价更是大幅波动,股价几乎腰斩,呈现出“陡峭”下降趋势。

来源:wind

来源:wind兴齐眼药到底怎么了?其股价大幅回撤究竟反映的是交易情绪,还是存在背后的交易逻辑?经过深入复盘,兴齐眼药存在以下三大困境:其一,阿托品产品陷入合规旋涡,获批上市还在路上;其二,环孢素或受医保控费影响,成长空间或受压制;其三,主阵地巨头均有布局,未来将面临竞争格局重塑。

业务简介:环孢素与阿托品为核心产品

眼科赛道因需求不同衍生出眼科器械、眼科药物、眼科服务等三大细分不同的赛道,而兴齐眼药属于眼科药物赛道里面的龙头企业。上市产品包括眼用抗感染药、眼用抗炎/抗感染药、散瞳药和睫状肌麻痹药、眼用非类固醇消炎药、缩瞳药和抗青光眼用药等,覆盖十个眼科药物细分类别。

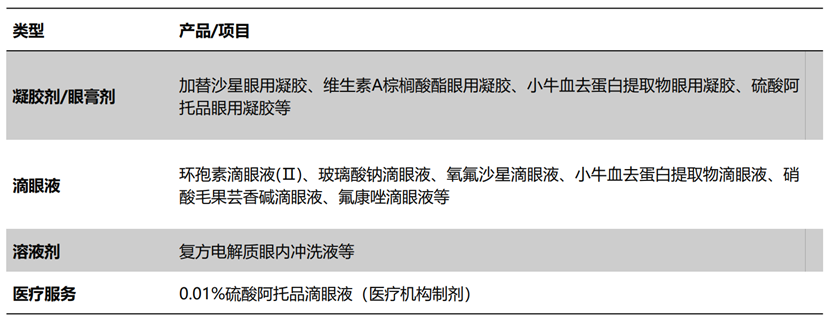

公司营收主要来源于凝胶剂/眼膏剂、滴眼剂、溶液剂、医疗服务的销售收入。2019-2021年及2022年上半年,医疗服务贡献收入分别为0.24、1.38、3.17、2.19亿元;凝胶剂/眼膏剂分别为3.10、2.91、3.49、1.5亿元;滴眼剂分别为1.75、2.17、3.03、1.96亿元。

来源:公司官网

来源:公司官网事实上,滴眼液主要为兴环孢素驱动,而医疗服务主要涉及阿托品等产品。因此,兴齐眼药的核心产品为环孢素与阿托品。

这两款产品究竟有没有潜力呢?

首先,自上而下看,阿托品主要为预防近视所用,而国内儿童青少年近视率高企,患病人数超1亿。低浓度阿托品在国内外已广泛应用于近视防控,相比于OK镜,使用便利,适用范围广,价格较低,适用人群更广泛。

其次,环孢素主要适应肝炎症状,国内干眼患者约有2.2亿人,环孢素的中国市场规模预计在将有由2022年的17亿人民币增长至2025年的103亿人民币。兴齐眼药环孢素滴眼液为国内首个上市,2021年12月纳入国家医保,目前享受市场先发上市红利。

然而,兴齐眼药的壁垒并非牢不可破,其存在合规风险、医保控费及主阵地被龙头“狙击”的以下三大困境。

困境一:阿托品产品陷入合规旋涡 面临销售扩大困境

兴齐眼药通过互联网医院对阿托品产品进行销售一直存在是否合规的争议。

据悉,2019年1月28日,兴齐眼科旗下兴齐眼科医院的硫酸阿托品滴眼液获得辽宁省药品监督管理局下发的《医疗机构制剂注册批件》(辽药制字H20190001),适应症为降低近距离工作引起的短暂性近视。值得一提的是,兴齐眼科医院的这款硫酸阿托品滴眼液属于院内制剂。而院内制剂有着严格地域使用限制,按照规定,医疗机构制剂只能在所申报的医疗机构内凭执业医师或者执业助理医师的处方使用。

然而,2019年12月,兴齐眼科医院开通了互联网医院,借助互联网医院,也顺势将阿托品这款院内制剂销售到了全国市场。需要指出的是,阿托品滴眼液并非是严格意义上的药品,我国尚未有阿托品滴眼液药品获批上市,相关药物的临床研究还在开展中。因此,兴齐眼药通过互联网医院销售阿托品产品是否合规,一直备受市场质疑。

直至今年7月,一则利空传闻直接将兴齐眼药的股价“引爆”。据悉,社交媒体流传一张《关于低浓度硫酸阿托品眼用医疗机构制剂有关事项的通知》的截图,内容显示,为保障公众用药安全,国家药监局会同国家卫健委组织专家对长期使用低浓度硫酸阿托品医疗机构制剂用于近视相关适应症进行论证。

值得一提的是,全球仅有一款延缓近视的阿托品获批上市,而国内还未有相关产品获批上市。兴齐眼药最终获批还需要多久呢?换言之,兴齐眼药何时可以摆脱合规性争议呢?

目前公开资料显示,兴齐眼药的3项Ⅲ期临床试验分别于2020年5月、2020年5月、2021年9月首次公示,试验周期包括48、96、96周,药品浓度多包含0.01%、0.02%、0.04%三种。

根据 CDE《控制近视进展药物临床研究技术指导原则》,给药期需≥2 年,停药后观察期推荐为 12 个月,关键指标屈光度控制率需达 50%以上等要求推测,东吴证券(6.420, 0.07, 1.10%)分析预测其从试验启动到上市的周期在4-5年左右。

困境二:环孢素或受医保控费影响 成长空间或受压制

需要指出的是,兴齐眼药的环孢素产品于去年12月进入医保目录,一方面其可以独自享受行业红利,但另一方面也受医保控费等影响。

2021年8月31日,国家医保局等相关部门联合印发《深化医疗服务价格改革试点方案》 (以下简称“试点方案”),并针对该方案发布“国家医疗保障局相关负责同志就《深化医疗服务价格改革试点方案》答记者问”公告。该试点方案将率先在5个城市进行试点,通过3至5年的试点探索形成可复制可推广的医疗服务价格改革经验, 到2025年深化医疗服务价格改革试点经验向全国推广。这政策也传递出了一个明确信号,即进入医保目录相关产品价格将受监管约束。

因此,在眼科赛道,像白内障、青光眼、斜视、眼底、眼表、眼框及小儿眼病等多种常见眼科疾病的治疗属于基础眼科服务,其受医保控费压制;而屈光矫正、近视防控以及提供视光产品及服务不受医保控费影响,呈现出高消费属性,相比基础眼科服务赛道更优。

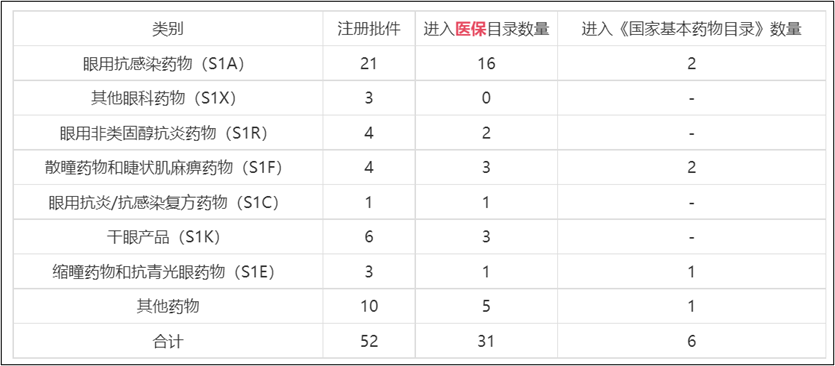

截至 2022年6月30日,兴齐眼药共拥有眼科药物批准文号52个,其中31个产品被列入医保目录,6个产品被列入国家基本药物目录。具体情况如下:

来源:公告

来源:公告需要指出的是,环孢素滴眼液(II)进入国家医保目录后,上半年相对实现了快速放量增长,而该品种已成为占公司主营业务收入10%以上的产品。

此外,兴齐眼药尽管毛利率将近80%,但是净利率并不高,只有20%左右的水准。兴齐眼药期间费用与成本出现倒挂,2022年半年报其成本率为20.17%,而期间费用率为53.59%。这倒挂现象或说明,渠道费用或吞噬公司一部分利润。公开资料显示,公司为打开环孢素滴眼液市场,公司将侧重重点地区和客户的开发,与专家充分交流,用专家来影响专家。在原有全产品销售团队的基础上,公司还设立了专线学术团队,专注深入开发干眼市场。这里是否会存在商业腐败问题,也或值得相关方高度关注。

困境三:主阵地巨头均有布局 未来将面临竞争格局重塑

对于兴齐眼药的主阵地之一的环孢素产品,主要是干眼症市场。而在干眼症药物领域,目前有兴齐眼药、恒瑞医药(39.750, 1.63, 4.28%)、康哲生物、兆科药业、康弘药业(18.020, 0.62, 3.56%)等企业布局,包括环孢素、全氟己基辛烷、立他司特、特那西普等6个药物。据悉,6月9日,兆科眼科开发的环孢素A眼凝胶上市申请获受理,进入上市前最关键阶段。

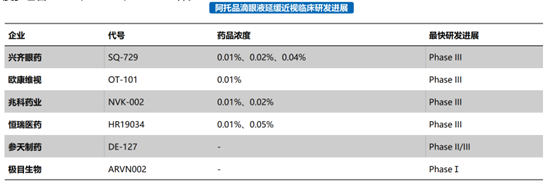

兴齐眼药另一个主阵地是预防近视的阿托品产品。目前国内尚无延缓近视进展的低浓度阿托品滴眼液获批上市,5个临床试验进入到2期临床及以上的开发阶段,主要企业包括兴齐眼药、欧康维视、兆科药业、恒瑞医药、参天制药。

来源:公开信息

来源:公开信息据悉,爱尔眼科(29.180, 1.35, 4.85%)、何氏眼科(28.790, 0.82, 2.93%)、欧普康视(42.070, 1.85, 4.60%)等公司旗下医院获批低浓度阿托品院内制剂。今年6月1日,欧普康视发布公告,其控股子公司合肥康视眼科医院于近日获得安徽省药品监督管理局颁发的《医疗机构制剂注册批件》。同时,欧康维视(1477.HK)、兆科药业、恒瑞医药等的阿托品制剂也处于三期临床阶段。

这些巨头纷纷入局背后,一方面此类产品壁垒或并不固若金汤,另一方面兴齐眼药在眼科领域是否一直领先值得进一步观察。

7052

7052