伴随着美国对我国芯片半导体产业打压的升级,壮大我国自主科研实力的呼声渐高。近日,龙迅半导体(合肥)股份有限公司拟科创板上市的申请通过,带着已掌握多项国内领先或达到世界先进水平的核心技术引得市场高度关注。

公开资料显示,发行人主营业务为高清视频桥接及处理芯片和高速信号传输芯片的研发设计和销售,开发了超过 140 款的高速混合信号系列芯片产品,多款产品在性能、兼容性等方面具备了国际竞争力。不过,公司营收规模小、供应商依赖等问题较为突出,在未来也面临着较大的经营压力。

高毛利率水平喜人 低存货周转、低产销率内含隐忧

从业务结构来看,公司的主营业务相对集中。2019-2021年末,公司应用核心技术所产生的收入分别为10,251.09万元、13,374.45万元及23,247.02万元,占营业收入的比例分别为98.05%、98.53%和99.32%。

同时,作为芯片制造企业,公司的毛利水平较高且优于可比上市公司均值,报告期各年度分别达到了61.97%、56.56%和 64.53%。因产品毛利率主要受下游需求、产品售价、产品结构、原材料及封装测试成本、公司设计能力等多种因素影响,尤其是在技术更新迭代带来的产品跌价压力下,其能否长期保持高毛利水平还有待验证。

高毛利背后,高存货压力不可忽视。报告期各期末,公司存货账面价值分别为3,094.36万元、2,897.19万元和4,363.61万元,存货规模较大,占各期末总资产的比例分别为15.96%、12.07%和13.17%;同期存货周转率分别为1.12次/年、1.69次/年和1.98次/年,低于同行业上市公司。在招股书中,公司也传递着担忧:如果下游市场需求下降或晶圆等原材料价格出现大幅下跌,公司将面临大幅计提存货跌价准备的风险,导致公司经营业绩下滑。

此外,站在整个资本市场来看,公司的营收规模着实偏小,政府补贴在利润总额的占比却相对较高。报告期各期,公司获得的政府补助对利润总额的贡献分别为1,790.06万元、2,522.36万元和1,191.43万元,占当期利润总额的比例分别为49.93%、67.84%和13.55%。若未来公司获得政府补贴减少或消失,或将造成经营业绩的下滑。

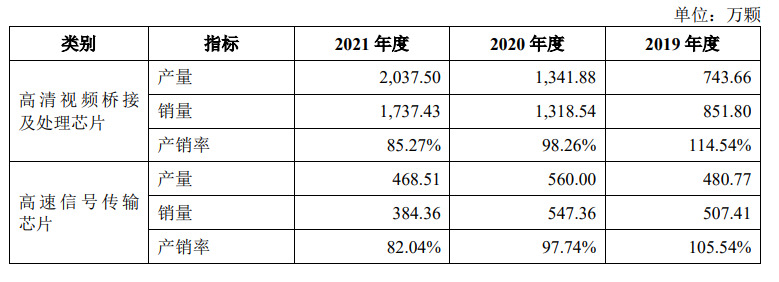

不难发现,公司比较显著的问题是存货占比高,对政府补贴有一定依赖,若公司持续提升运营能力,这些软肋是可以消弭的,但公司主要产品的产销率却呈现下滑趋势。

(图片来源:招股书)

对于产销率的下滑,公司表示2019-2020年维持较高水平,2021年是因全球集成电路制造及封测产能处于紧缺状态,生产周期变长,考虑到该行业背景及公司经营规模的快速增长,公司提高了产量的预算安排。

研发投入占比大幅下滑 还存供应商过度依赖问题

面对竞争日益激烈的市场环境,研发投入势必要保持在较高水平。然而,报告期内,公司的研发投入分别为3,141.51万元、3,705.69万元、4,923.67万元,占营业收入的比例分别为30.05%、27.30%、21.04%,占比呈下滑趋势。

从公司的营收区域来看,也存在一定的不稳定性。报告期内,公司的境外销售收入分别为5,266.58万元、5,086.87万元和10,507.45万元,占当期营业收入的比例分别为50.37%、37.47%和44.89%,占比相对较大,且公司的境外销售主要集中在韩国、日本、美国等国家或地区,不仅面临较大的国际市场竞争压力,也存在着贸易毛擦、关税增加等不可控风险。

此外,以客户的销售额占比情况来看,公司向前五名客户的合计销售金额分别为5,675.46万元、5,918.49万元和9,177.40万元,分别占当期营业收入比例为54.29%、43.60%和39.21%,构成了一定程度的依赖。

值得一提的是,公司采用Fabless经营模式,专注于芯片的研发设计和销售,生产环节主要委托晶圆生产厂和封装测试厂进行制造加工。报告期各期,公司向前五名供应商采购金额合计为3,877.82万元、6,015.94万元和9,462.46万元,占同期采购总额的97.15%、98.78%和96.19%,其中向 Silterra 采购金额占当期采购总额比例分别为 57.15%、55.92%及 57.66%,集中度偏高。若供应商不能及时供货或产品质量不达预期,或将面临产品交付风险。

回归公司的经营结构来看,“类似期权安排”事项争议风险也在困扰着公司。据招股书显示,有两名离职员工曾就“类似期权安排”提起诉讼或劳动仲裁, 目前均未得到法院或劳动仲裁委的支持,但若离职员工就“类似期权安排”提出相关请求且获得争议解决机构支持,公司存在因或有败诉而承担经济补偿的风险。

募资是累计三年营收的两倍多 或有“圈钱”之嫌

撇开公司的行业地位和经营上的“瑕疵”,龙讯股份所在的集成电路行业是支撑经济社会发展和保障国家安全的战略性、基础性和先导性的产业,是毫无疑问的朝阳产业。

与发达国家相比,我国半导体产业存在起步较晚、技术积累不足等问题,且随着5G、AI、物联网、自动驾驶、AR/VR等新一轮科技应用逐渐走向产业化,未来十年中国半导体行业有望迎来国产替代与高速成长的黄金时期。但因相关产品迭代较快、应用场景多等特点,公司能否正确把握市场动态和行业发展趋势,将是公司未来能否安身立命的根本。

发行人计划通过募资来拓展核心业务规模无可厚非,只是公司2019-2021年累计营收才4.74亿元,报告期各期末,公司交易性金融资产余额分别为1,500.00万元、12,056.44万元和10,037.31万元,公司表示,这是为提高闲置资金的使用效率,在确保日常经营资金需求和资金安全的前提下购入的短期银行结构性存款等理财产品。

只是公司此次IPO计划募资10亿,是近三年累计营收的两倍还多,且各项目的建设周期多为2-3年,以公司当前经营的体量规模和人才队伍能否高质量使用这笔巨额资金是个未知数,还可能会落个赤裸裸的上市圈钱的名声。

作为全球高清视频桥接芯片市场和全球高速信号传输芯片市场上的“小巨人”,龙讯股份若能通过上市融资有效提升其产品的质量和市占率,对推动我国半导体行业起到积极作用,并通过高质量成为回馈广大股民的信任和支持,其融资规模大些也不是什么大事儿。

7042

7042