继2021年4月撤回科创板上市申请后,京东科技赴港计划又遭落空。

今年年初有消息称,京东科技正与美国银行、中信证券(16.38, 0.12, 0.74%)和海通国际(1.17, 0.02, 1.74%)合作进行上市,计划于2022年在港IPO,募资10亿至20亿美元。

而近期京东科技又传出因未获得审批通过,或又将面临搁置的消息。

上市之路一波三折,回顾这几年,京东科技经历多次更名,不断强调自身科技属性,但难掩金融本质。而信息安全更像是悬在京东头上的“达摩克利斯之剑”。

频换“马甲”,屡屡战败

京东科技的前身为京东金融,为京东商城延伸出的业务,2013年后便开始独立经营,并于2017年从京东体系剥离。

值得一提的是,京东金融于2015年在行业内首次提出“金融科技”的金融业务战略思路,推动中国“互联网金融”行业整体向“金融科技”升级。

2018年9月,京东金融彼时的掌门人陈生强宣布将其更名为“京东数科”。

对此,陈生强表示“京东金融更名京东数字科技,并非放弃金融业务。而是公司业务范围早已超出金融行业本身,所以需要一个新定位和品牌来诠释公司变化。”

更名之后,京东数科对外的宣传口径一步步从“金融科技、B2B2C、服务金融机构”逐渐转变为“数字科技、智慧城市、农牧”等弱金融类话题。

不断强化自身科技属性,与其接下来科创板上市计划不无关联。

2020年,在蚂蚁集团宣布启动“A+H”上市计划不久,京东数科紧随其后向上交所科创板递交招股书,募资金额高达203.67亿元,目标估值高达2000亿元。一旦上市成功,京东数科将成为彼时科创板的“数字科技第一股”。

不过现实总是会泼一盆冷水。2021年4月,央行、银保监会、证监会等监管层曾对14家从事金融业务的互联网平台约谈。要求不鼓励以“科技”名义的金融公司上市。

最终,蚂蚁没能开启它的造富盛宴,京东数科也以“公司自身发展战略的考虑”为由于2021年4月主动撤回上市材料仓促离场。

首次折戟后,京东集团于2021年1月正式官宣成立“京东科技”,将京东云与AI业务与京东数科整合在一起。原京东数科CEO李娅云将出任京东科技CEO。

换了马甲后的京东科技又将目标转向了港交所。

2022年1月,证监会网站显示,京东科技(原京东数科)提交股份有限公司境外首次公开发行股份审批材料。一旦获得受理,意味着京东科技或很快就可以在港交所递交招股书。

彼时还有媒体消息称,京东科技正与美国银行、中信证券和海通国际合作进行上市,计划于2022年在港IPO,募资10亿至20亿美元。

图片来源:证监会

图片来源:证监会然而世事难料。就在业内以为此次京东科技可以卷土重来时,近期又有报道称,京东科技的赴港计划未获审批通过,一切还没正式开始就结束了。上市之路一波三折,京东科技为何总被拒?

以“科技”冠名

难掩“金融”基因

在京东科技首次IPO折戟时,就有专家分析主要有两方面原因,一方面是金融科技公司监管环境全面趋严,受网络小贷新规影响,京东数科相关业务需要调整;另一方面,京东数科业务范围和服务模式都发生变化,金融属性削弱。

根据上文提到的两次更名经历也可看出“去金融化”就是京东科技近几年的动作核心。

但是,“马甲”换得再多,“基因”没有变,终究是换汤不换药。这一点从京东科技的业务结构中也能看出一二。

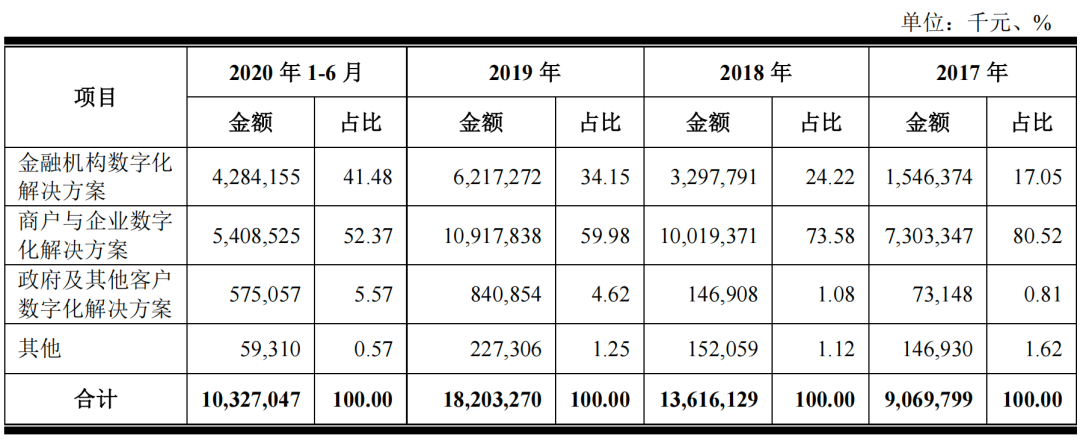

根据2021年京东科技(原京东数科)招股书披露信息来看,京东科技主要有三大业务,分别为金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案。其中,金融机构及商户与企业数字化解决方案是绝对主力,营收占比超9成。

2017年-2019年及2020年上半年,金融机构数字化解决方案业务增长速度较为迅猛,分别实现收入15.46亿元、32.98亿元、62.17亿元和42.84亿元,年复合增长率达到100.51%。

图片来源:京东数科招股书

图片来源:京东数科招股书细分来看,金融机构数字化解决方案业务中的“京东金条”,以及商户与企业数字化解决方案下中的“京东白条”合计为公司贡献近半的收入。

2020年上半年,京东白条产品实现科技服务收入17.94亿元,营收占比17.37%;京东金条实现的科技服务收入26.36亿元,营收占比25.52%。

值得一提的是,京东白条主要属于赊销服务,金条业务则与蚂蚁借呗相似。

截至2020年6月,金融机构数字化解决方案项中商业银行(含消费金融公司)营收占比逐年增加,从2017年的10.43%增到2020年上半年的32.84%。

由此可见,京东数科与金融的起家渊源,对金融产品的依赖程度仍较高。

在京东科技首次IPO时就有投资者质疑:“京东数科白条金条与蚂蚁集团的花呗产品逻辑一致,均采用了联合贷款模式,故仍是靠利差赚钱的信贷产品。并且这两个产品的营收占比在逐年升高。这是拿着科技公司的估值,在做金融业务。”

现如今,金融科技的监管已进入到深水区,只有真正实现彻底的去金融化,摆脱对传统金融业务的依赖,从更深和更长远的角度来寻找破局之道,才是改名之后的京东科技真正应该做的事情。

6972

6972