伴随着我国向高端制造业的加速迈进,高分子材料需求也在快速增多,与之相伴而生的上游精细化工行业也迎来了新的发展阶段。近日,辽宁鼎际得石化股份有限公司(下称“鼎际得”或“发行人”)在上交所主板IPO申请过会,为这一行业再添一丁。

招股书显示,发行人是国内少数同时具备高分子材料高效能催化剂和化学助剂产品的专业提供商,形成了聚烯烃高效能催化剂和化学助剂的研发、生产和销售为一体的业务体系。但综合公司分析的财务指标、行业前景等方面来看,鼎际得并没有那么光鲜亮丽。

营运能力走在下坡路上

伴随着鼎际得产能的扩张,负债率也呈上升趋势。2018年至2021年上半年,公司的资产负债率分别为32.89%、39.99%、39.04%和39.04%,与此同时,流动比率和速动比率却呈下滑趋势,表明公司的流动资金在总资产中的比例是下降的。

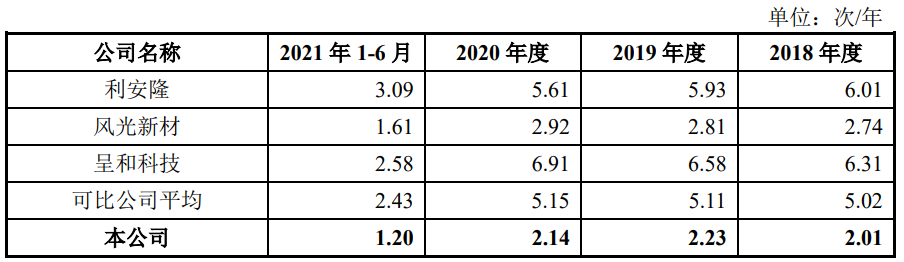

能否在一个行业里长期生存,营运能力是关键的考核依据。从应收账款周转率、存货周转率这两项指标来看,公司是弱于可比公司的。

报告期内,公司与相近行业可比公司应收账款周转率对比情况如下:

不难发现,公司的应收账款周转率明显低于同期的行业均值水平。而且,公司应收账款余额占营业收入的比重也高于同行业可比公司。公司给出的解释是,客户中大型央企国企的收入占比较高,公司在合同约定的信用期外额外给予一定的宽限期,导致账期较长。

此外,报告期内,公司存货周转率(次)分别为2.37、2.27、3.01和1.81,不仅逐年下降,该指标的表现也弱于行业平均水平。

从前述三个指标中我们可以窥见,鼎际得的营运能力横向对比不及行业平均水平,纵向对比自身发展情况来看也处于下滑中。若发行人未来经营活动产生现金流量不充足,或对外筹资能力受限,将对发行人的偿债能力产生不利影响;而且,随着产能扩张,营运能力下降带来的资源配置效率降低问题也将愈加凸显,对公司的长期发展很不利。

仰大鼻息,毛利率连年走低

在营运质量有待提升的同时,公司对前五名客户的销售依赖也有待改善。报告期内,公司前五名客户的销售收入占同期营业收入的比例分别为79.93%、73.41%、59.94%和60.22%。虽然呈下降趋势,但高依赖带来的产品需求波动是难以摆脱的隐患,一旦主要客户由于自身原因或下游市场出现重大不利变化,公司的营收稳定性将大打折扣。

从销售模式来说,鼎际得主要分为寄售和非寄售模式。寄售模式的具体业务流程为:公司按照客户要求将产品配送至指定仓库,客户仅承担对该商品的保管责任,并不承担该商品发生的减值风险以及非保管责任产生的毁损灭失风险,在客户实际领用、公司取得客户领用记录时确认收入的实现。也就是说,公司资金存在被占用的情况,而且在寄售模式下,因保管不善造成寄售货物毁损、灭失的风险也要自行承担。值得一提的是,2018年公司这一销售模式占营收的比重接近41%。

这或是对下游缺乏话语权导致的结果。公司的主要产品聚烯烃催化剂采用的是齐格勒-纳塔技术,这是目前应用最为广泛的催化剂,多用于中低端产品。公司不仅当前发展以该催化剂为主,此次产能扩张采用何种技术也未明确提及,若仍是采用齐格勒-纳塔技术,可能会加剧中低端市场竞争环境,进而导致销售压力增加,而且,伴随着茂金属技术等新技术在高端市场攻城略地,公司相关产品对下游市场的适用性是否会降低?

而从公司近年的毛利水平来看,产品对下游的吸引力正在降低。报告期内,公司综合毛利率分别为40.08%、43.81%、34.18%和33.19%,跌幅明显。不过,发行人给出的解释是,毛利率波动主要受产品结构、客户结构、产品售价和原材料价格等因素影响。

2021年进入大宗商品强周期后,公司将面临原材料价格大幅上涨的压力,同时也要面对成本压力向下游困难的问题,这些都或将加大毛利率继续下行的可能。

稳定经营的扰动因素或将增多

公司所处的精细化工行业,原材料占成本的比重很高,甚至超过70%。招股书显示,公司要原材料为四氯化钛、己烷、苯酚和异丁烯,其价格受大宗商品价格波动影响大,与宏观经济环境、国内外化工市场供求关系、国际原油价格走势有较大的关联。

今年以原油为主的大宗商品价格大幅上涨,其中原油价格已经有近40%的涨幅,俄乌战争也已将越来越多的国家和地区拖入战争阴云之中,宏观环境很不乐观。很显然,原材料价格走势的不确定性也在放大。

而除了宏观不可抗因素外,公司经营本身也不太平,其中,租赁集体用地自建的临时建筑存在被拆除的风险。公司于2018年1月与营口市老边区柳树镇北甸子村民委员会签署《租赁合同》,租赁取得位于营口市老边区柳树镇北甸子村一块 562㎡集体建设用地,租期 10 年。公司在该地块上自建水合二氧化钛水处理站点,未取得不动产权证书。

此次公司IPO计划募资约9亿元用于年产15000吨烷基酚、15000吨抗氧剂项目、年产125吨聚烯烃催化剂装置新建项目等,在缺乏核心竞争力的情况下继续扩大原有产能或非明智之举。当前市场正处于向中高端转型的时期,新技术、新应用场景不断出现,传统技术产品的市场份额正在被掠夺,持续加码后者或将丧失更多对下游的话语权。

而且,由于下游对上游产品和服务有定制化需要,一旦客户选定其他供应商,就很难再建立合作关系。因此,不论未来还是当下,公司最先要考虑的或是尽快提升产品的“技术”附加值。

7039

7039