资金链危

4月11日,中南建设(000961.SZ)在股市收盘后,连发了11条公告,为何?

简单总结起来就是:评级机构东方金诚国际信用评估有限公司对中南建设原本的主体信用评级是AA+,但一个多月前突然下调到了AA,评级展望调整为负面,相关债项信用等级下调至AA。

评级的下调,触发了投资人保护机制。按照募集说明书相关要求,需要召开持有人会议。

于是,中南建设在4月7日“针对它在深圳证券交易所交易的6只公司债券分别召开了债券持有人会议”,债券人豁免中南建设的违约责任了吗?债权人给出的答案是,几个亿拿不出可以理解,几百万都拿不出了?

据公告,根据有关债券持有人会议决议,“19中南03”、“20中南 02”、“21中南01”债券持有人会议审议通过了关于豁免发行人违约责任的议案。而“17中南01”、“19中南02”和“20中南01”债券持有人会议未通过关于豁免发行人违约责任的议案。

也就是说,6只债券里面,债权人同意其中3只豁免违约责任,不同意另外3只豁免违约责任。

债权人同意豁免的3只债券均在亿元级别,合计应兑付金额达24.62亿元。具体来看,“19 中南 03”,存续金额5.62亿元;“20 中南 02”,存续金额9亿元;“21 中南 01”,存续金额10亿元。

近25个亿,对当今的房企来说并不是一笔小数目,债权人对中南建设给出高度理解,毕竟立马还钱也是难以做到。

然而,公告中还存在着一个小“惊喜”,中南建设在公告中将“19中南03”存续金额误写成了562亿元。

剩下的3只债券,因为债权人们不同意,中南建设在公告里宣称,公司将提前兑付“17中南01”,存续金额100万元;“19中南02”,存续金额203万元、“20中南01”, 存续金额192亿元,3只债券合计存续总金额495万。

不足500万的债券,中南建设开口申请豁免违约责任,要求延期偿还。债权人自然是不理解中南建设身为千亿房企,连这500万为什么还要延期再还?故此投了反对票。

彼时有网友调侃,真是“脸大不嫌寒碜”。而这3只百万债券被投反对票后,也说明了中南建设资金链“危”,暴雷或许就在眼前。

仅在上个月,中南建设旗下多家公司股权被司法冻结,江苏中南建设集团上海投资发展有限公司5048.182648万股,执行法院是上海奉贤区人民法院,冻结时间3年;以及1月份存3家公司股权被冻结,联储证券8697万股,上海数据交易中心有限公司1500万股,苏州开平房地产开发有限公司2000万股,执行法院均是山东青岛市崂山区人民法院,冻结时间3年。

以债还债

事实上,担保问题依然是悬在中南建设头顶的达摩克利斯之剑。

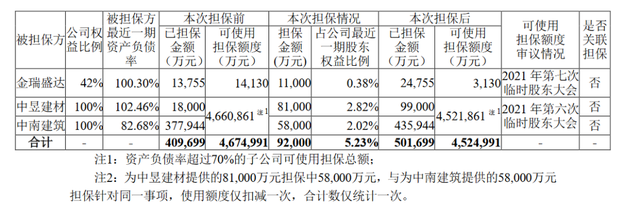

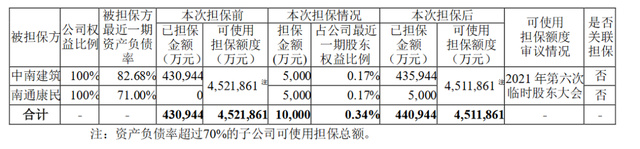

接连两日,中南建设先后发布公告表示为子公司进行高额担保。4月12日,中南建设发布关于为金瑞盛达等公司提供担保的进展公以上3笔担保合计涉及担保金额为9.2亿元。4月13日,中南建设为2家全资子公司中南建筑和南通康民提供合计1亿元担保。

而频繁为子公司担保的背后,是中南建设以股权投资为名义的融资,据了解这些股权投资行为多数设置了回购期限。

截至2022年3月中旬,中南建设及控股子公司对外担保余额已达到544.89亿元,占到最近一期经审计归属于上市公司股东的股东权益的189.85%。其中130.98亿元为中南建设及其控股子公司对合并报表外主体提供的担保余额,尽管目前中南建设表示尚未发生涉诉担保及逾期情形,但担保风险系数无疑在增大。

融资背后却是潜藏的债务危机。

据统计2022全年,中南建设待偿还国内信用债本金合计43.62亿元,离岸债券2.23亿美元。而在今年6月份,中南建设分别有1.5亿美元、0.93亿美元离岸债券到期,6月23日,一笔本金为12亿元的境内债券面临回售。此外,中南建设分别有18亿元、5.62亿元的境内债券也在今年将到赎回的节点。

根据中南建设2021年半年度财务报告,其融资结构中,银行贷款、非银行金融机构借款、债券等债务融资工具的融资余额为767.56亿元。其中1年之内到期的金额为208.97亿元,1-2年到期的金额为242.57亿元。

从其披露的2021年三季报来看,中南建设应收账款及票据合计仍有约80亿元,其他应收款则高达347.22亿元。

两个月后这看似不起眼的两笔债券,对如今的中南建设来说无疑是压死骆驼的最后一根稻草,稍有不慎就会跌入万劫不复的深渊。

危起,祸来

2021年11月,中南建设被爆出多则不利消息。

11月中旬,有消息称中南要求6级以上的员工出30万,帮助公司渡过难关。6级员工在中南置地内部为高级经理级别,项目总以上员工。而此次的集资,需要区域、城市公司、部门认领金额,然后再由下级单位分摊到6级以上员工个人头上。

借员工买房的由头的全员促销在地产行业而言,只不过是在市场不好与公司遇到现金流压力下的老套路了。但对于已跨入2000亿销售规模门槛、位列TOP20的中南建设而言,这无异于实在宣告自身遇到了流动性困难。

此事件后,中南置地辟谣说并未强迫员工买房,但是在现金流压力面前,希望以员工买房来帮助公司渡过行业寒冬的想法却昭然若揭。为稳定信心高管选择自掏腰包购买自家开发房。

12月14日,中南建设发布一则关于董监高购买公司房屋的关联交易公告。公告显示,中南建设董事、副总经理胡红卫之女胡灵莉以273万元购买中南建设持股50%的子公司南通鼎嘉置业有限公司开发的南通海门朗园项目商品房一套,房屋建筑面积132.5平方米。资料显示,南通海门朗园项目于9月30日线上开盘,均价在2万元/m²。

也就是说,中南建设高管们买自家房企的房子貌似没有优惠。

另据公告,董事会决议提交股东大会审议,公司董事、监事和高级管理人员陈锦石、陈昱含、辛琦、唐晓东、胡红卫、曹永忠、施锦华、钱军、赵桂香、张剑兵和梁洁及其直系亲属2022年在总金额9500万元内购买公司开发的房屋产品。

一波未平一波又起,12月初,市面上突然传出消息称,“中南建设被曝流动性困难,中南服务二次递表或受影响”。彼时,中南建设还曾辟谣过中南服务二次递表并未受到影响,称:“中南服务早前已通过港交所聆讯,后续会择机推进上市。”

而在1月初,华润万象生活就发布公告称,以不高于22.6亿元收购中南服务。(参见青财经此前《央国企并购潮启幕 华润万象生活亮度出手化身接盘侠》一文)

虽未说一句缺钱,但这桩桩件件都在喊着手头紧。

回头看,明星经理人陈凯在推动阳光城规模的飞速成长后,又帮助中南建设迅速成长为中国房地产领域头部企业。陈凯的加入使得中南建设从500亿量级的区域房企,仅仅3年的时间就一跃而上千亿门槛,在2019年就实现了2000亿元的销售额。(参见青财经此前《中南建设,何以至此》一文)

快的代价也随之显现,负债率高升、毛利率下滑成为了中南建设头疼的问题。负债率由2016年的30.06%上升至2019年的309.65%。而在毛利率方面,2016年起毛利率水平为16.42%,到2019年仅是微增至16.75%。

步入2022年,年报“难产”成为了房企财报季独特的“风景”,3月的交卷日期早已过去,中南建设却始终没有动静,只留下一份业绩预亏报告。

其在1月29日披露的《2021年度业绩预计下降的公告》显示,归属于上市公司股东净利润同比下降70%-90%,扣非后的净利润同比下降65%-90%,基本每股受益下降70%-90%。

大公国际资信评估有限公司对此表示关注并作出评价认为:中南建设2021年业绩预计出现大幅下滑,将对中南建设的经营活动和信用水平产生不利影响。后续不排除会降低其主体长期信用等级或相关债券信用的评级。

而东方金诚则已将其主体信用等级下调,展望由稳定调整为负面。3 份穆迪也下调了其信用评级展望。从中南建设已披露的2021年三季报情况来看,其房地产业务和建筑业务的毛利率与去年同期相比均已呈逐步下降趋势。

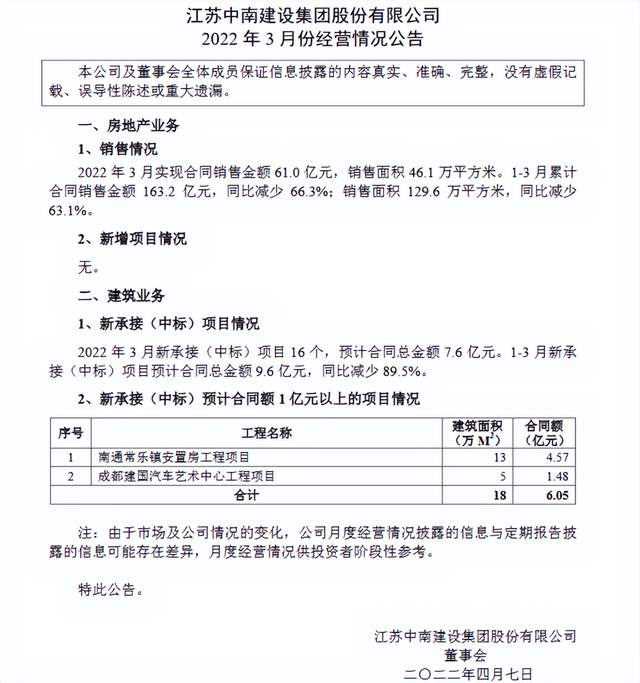

而其2022年第一季度的经营情况也并不理想,房地产业务销售金额同比减少66.3%,销售面积同比减少63.1%,且未有新增房地产项目。建筑业务承接项目合同金额同比减少89.5%。

然而,中南建设关于商票逾期的消息就从未停止。

近日,有媒体称,中南建设员工表示,因为内部理财到期兑付问题,与公司在协商处理上产生了争议。原本在去年3月集资买为期一年的理财本该到期兑付,但公司却突然说不能兑付了,而是将本金分6个月返还,利息在本月发放。

中南建设不仅内部理财逾期,就连商票也出现了大规模逾期拒付现象。

据公开资料及上海票据交易所显示,中南建设全国各地的商票均出现了逾期情况,个别项目已出现停工现象。据票眼小程序显示,南通中南建设、江苏中南建设装饰均有商票逾期的记录。有媒体报道称,目前中南建设以及下属子公司,拒付商业承兑汇票高达491笔,金额涉及9.97亿人民币。

行至于此,中南建设怕是更加难上加难。(青财经)

7037

7037