俗话说,色彩点亮生活。我们身边的每件事物都被颜色包裹着,但对创造颜色的企业却知之甚少,其实,这样的企业其实是很多的。近日,拟冲击创业板的龙口联合化学股份有限公司(下称:联合化学或发行新)即将上会,也或将为这一阵营再添一员。 据公开资料,公司的主营业务为偶氮类有机颜料、挤水基墨的研发、生产与销售,主要产品为黄色、红色、橙色偶氮有机颜料及挤水基墨,其中,偶氮有机颜料是当前在油墨领域应用最普遍的有机颜料,挤水基墨这是由颜料制备油墨过程中形成的中间产物。发行人还曾参与制定国家和行业标准,只是行业同质化较为严重,公司面临着较大的竞争压力。

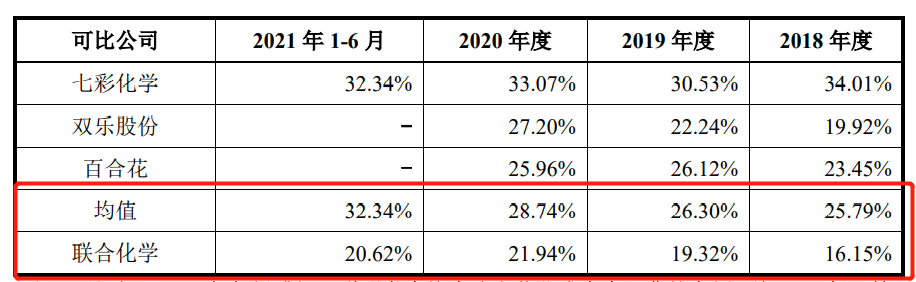

毛利率同比占下风 优势产品还未打开市场 尽管发行人表示,公司是国内大型有机颜料企业,但与可比上市公司相比,毛利率水平却处于下风,尤其是剔除非非颜料业务后,这种差距尤为明显。

(图:联合化学与可比上市公司的毛利率对比)

单从公司本身发展来看,其收益状况也不是很乐观。2018年末至2021年上半年,公司的加权平均净资产收益率分别为,17.25%、20.13%、24.83%、11.66%,表现很不稳定,且叠加2021年化工原料价格上涨的情形来看,2021年的毛利率和ROE表达都将差强人意。 作为产业链上的中游企业,联合化学既受上游原材料价格波动带来的影响,也因市场竞争激烈而不得不接受对下游缺乏话语权的境遇。也因此,伴随着营收规模的增长,应收账款余额占营业收入的比例增加的事实。报告期内,公司应收账款占当期营业收入的比例分别为 15.96%、20.41%、19.76%和 19.05%,且账龄在 1 年以内(含 1 年)的应收账款余额占比均超过 99%。此外,联合化学应收票据余额也呈现类似表现。 据招股书,挤水基墨是由颜料制备油墨过程中形成的中间产物,相较于颜料,向油墨客户提供挤水基墨可以简化其生产工序,减少其污染物产生量,提高其产量及生产效率。显然比当前的偶氮颜料更有市场前景,但公司目前该业务还未有明显起色。 报告期内,挤水基墨收入占主营业务收入的比例分别为 5.03%、6.25%、6.92%和 4.93%,此外,在这部分业务中,还有较大份额营收出自来料加工,而且自产份额同比也有减少的趋势,21H1来料加工和自产比例接近5:1,此前还不到2:1。

对单一大客户高度依赖 市场竞争却日趋激烈 由于缺乏较为明显的竞争优势,联合化学主要产品都面临着市场的强竞争压力,对关键客户也就难免会产生依赖。招股书显示,DIC 株式会社为公司第一大客户,报告期内对其销售收入分别为 20,791.81 万元、20,111.93 万元、20,663.69 万元和 12,025.18 万元,占当期营业收入的比例分别为 45.36%、45.27%、43.73%和 45.46%,构成对单一客户的严重依赖。 而且,公司对DIC 株式会社的应收账款余额占当期应收账款余额比重也多维持在45%以上,对经营业绩和现金流量影响较大。在实际经营过程中,DIC 持续关注其自有颜料工厂和外部供应商的情况以及市场情况,通过实时调整颜料的自身生产规模和外部采购规模形成最优决策。若 DIC 株式会社调整采购布局、增加自产比例从而减少对发行人的采购,则发行人面临境外销售收入下滑的风险。 除第一大客户外,发行人对前五大客户销售收入占比也多维持在60%以上,这就容易形成了被大客户牵着鼻子走的尴尬,在未来发展难以发挥主观能动性。 从国内油墨颜料行业市场集中度整体上相对较高,市场竞争日益激烈,以及下游需求增速放缓的行业现状来看,即便公司在技术、营销和管理等方面的能力更进一步,在大趋势面前可能也不会有特别大的作为。而且,随着欧美国家将颜料生产向亚洲国家的转移,我国与东南亚国家的产业竞争也在增多。若公司延续对前五大,尤其是第一大客户的高度依赖,生存空间存在或将被挤压,甚至被夺走的可能。

易受行业周期波动影响 定增项目前途不明 对大客户严重依赖或将导致生产稳定性不足的问题,而难以摆脱行业周期波动的影响同样致命。公司产品的原材料主要来源于石油化工和煤化工行业,其价格受国家产业政策、市场供需变化、石油价格变化等多种因素的影响而波动较大,存在阶段性供应紧张的风险。 从2021年全球经济复苏导致原料价格上涨的情形看,今年俄乌冲突下的多边制裁、航运受阻等问题已经导致新一轮的原料价格上涨,涨幅同比去年过犹不及。这种来自上游原料价格上涨的压力却很难如愿传导至下游企业,还是因为产业依赖问题。 报告期内,主营业务成本中直接材料的占比分别为 82.63%、80.65%及 77.80%和 79.90%。联合化学也坦言:如果未来宏观经济发生周期性变化,引起有机颜料产品供求关系的变化和市场价格的波动,公司将面临行业周期性波动的风险。而公司又未能推出有效措施予以应对,公司的经营业绩将会受到负面影响。 从招股书中不难发现,公司现如今固定资产整体成新率不高,未来还有折旧压力。不过,此次IPO上市成功后将给公司注入活水资金,带来厂房建设、新设备入场等利好。 据了解,此次融资除补充资金流动性和增加黄色和红色偶氮燃料外,还计划生产900 吨其他类有机颜料,主要为杂环类及苯胺黑类有机颜料,用于液晶(彩色滤光片)、汽车漆等领域,并没有增加挤水基墨产能的计划。公司表示,生产上述产品可以适当拓宽发行人产品的应用领域,有助于发行人打开液晶、汽车漆、皮革等应用市场,符合发行人产品应用以油墨为主,少量用于其他领域的商业模式。 尽管新的细分市场竞争同样激烈,但拓展产品线总比坐等大客户赏饭吃要好的多。只是不着力强化挤水基墨这一更符合市场前景的产品,而是转身投向热门赛道上发力,可能也很难得到预期效果。而且,在现代工业朝着精细化、高标准方向发展的当下,一味盲从还可能会迷失方向。

7036

7036