在连续多次并表Playtika失败后,史玉柱拟卖掉旗下的全球休闲社交游戏巨头Playtika。

3月10日晚,巨人网络公告称,公司参股公司拟出售Playtika的股份。公告称,公司于近日收到参股子公司巨堃网络函告,Playtika潜在交易的评估程序已启动,如潜在交易实施完毕,巨堃网络将出售其间接持有的全部或部分Playtika股份。

2016年、2018年和2019年,巨人网络三次推动重大资产重组收购Playtika,但均告失败。2020年7月,巨人网络另辟蹊径,宣布参股公司巨堃网络“免费转让”1.5%的股权给巨人网络,以实现上市公司对Playtika的并表。但该计划同样在深交所连下两份关注函后被终止。

贝壳财经注意到, 在屡次谋求并表入巨人网络失败后,2021年,史玉柱转而推动Playtika赴纳斯达克上市。但上市之后,Playtika面临市值一路缩水。其最新市值67.5亿美元,较之上市首日收盘市值130.52亿美元缩水了48%。

游戏产业分析师李文远向贝壳财经记者表示,巨人谋求出售Playtika可能是基于聚焦主业和回流资金的考虑。现在内外环境问题对于游戏行业发展来说都不太有利,游戏企业需要一个良好的现金流,加上游戏行业已经对元宇宙前景达成了共识,但元宇宙布局时期较长,现金流对于游戏企业来说既是其生存发展的保障,也是布局未来元宇宙业务的基础。

从次日股价表现来看,资本市场对出售Playtika视作重大利好。3月11日,巨人网络开盘后不久即收获涨停,此后一直牢牢锁定涨停位置。至下午收盘,巨人网络报9.74元/股,涨幅10.06%,总市值197亿元。

收购Playtika一波三折,

6年“联姻”宣告失败

巨人网络收购Playtika最早可以追溯到2016年。当年,巨人网络借壳世纪游轮成功回归A股,同年8月,史玉柱即主导组成财团以44亿美元现金收购美国博彩巨头凯撒娱乐旗下的Playtika。公开资料显示,除了巨人网络和史玉柱外,财团的支持者还有马云、卢志强等人。

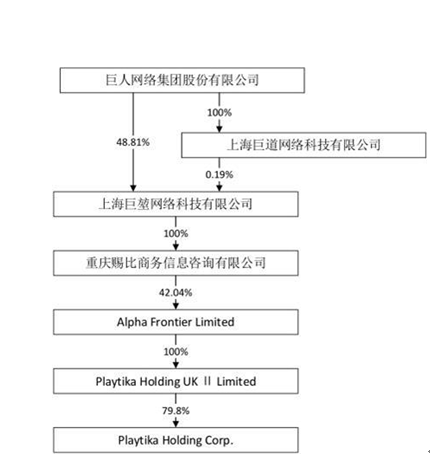

随后,巨人网络计划将Playtika装入上市公司。2016年11月,世纪游轮披露公告,巨人网络壳公司世纪游轮发布重组草案,拟以发行股份及支付现金的方式,作价305.04亿元从财团手中收购Alpha全部A类普通股。Alpha的核心资产为Playtika。交易完成后,世纪游轮将合计持有Alpha100%的股权。

方案一波三折。先是因有交易对象提出解除原《资产购买协议》并撤回本次重大资产重组的申请文件,其次是由于相关评估机构被立案调查,证监会一度中止审查巨人网络重大资产重组申请文件。2016年10月、2018年11月、2019年7月,巨人网络前后三次拟通过重大资产重组方式收购Playtika母公司Alpha股权,三次以失败告终。

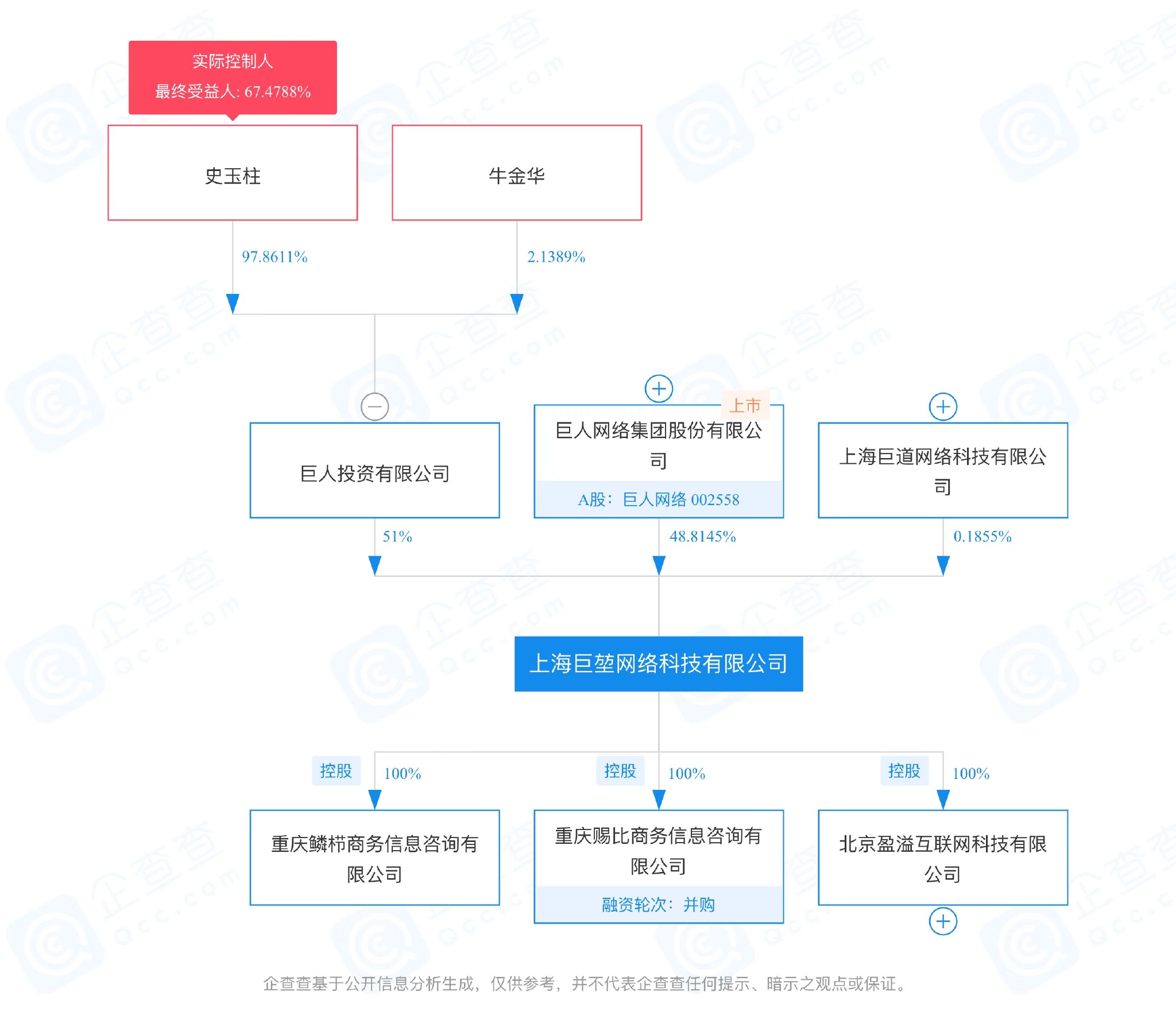

最后一次尝试发生在2020年。2019年12月,一家刚成立两个月,名为重庆赐比的公司用自筹资金和民生银行并购贷款总计110亿元购买了Alpha42.04%的股权。其后的2020年7月,巨人网络参股子公司巨堃网络借收购重庆赐比,间接完成了对Playtika的参股。2021年6月,巨堃网络股东巨人投资又试图向上市公司无偿赠予其持有的巨堃网络1.1%股权。

一旦巨人网络收下1.1%股权,巨人网络及巨道网络将合计持股巨堃网络50.1%。届时,巨堃网络将从公司的参股子公司变为公司的控股子公司。若计划顺利实施,巨人网络将完成实现对Playtika的并表,由此,巨人网络的主要经营指标将实现巨大提升。

不过,在深交所连下两份关注函后,2021年7月的一则公告显示,巨堃网络的《赠予协议》最终被撤销,史玉柱意图将Playtika注入上市公司的计划再度失败。

从深交所的关注函内容来看,巨人网络难以“并表”Playtika关键原因在于Playtika主要业务涉嫌赌博,虽然,巨人网络对此予以否认。资料显示,Playtika主营休闲社交棋牌类游戏,包括《Slotomania》《WSOP》《HouseofFun》等。据了解,前两个产品翻译过来就是老虎机和德州扑克等涉赌游戏,这是中国大陆法律所禁止的。

2021年,史玉柱转而推动Playtika赴纳斯达克上市。不过,后者上市后股价总体走势不佳。截至美东时间3月11日收盘,Playtika最新市值67.5亿美元,较之上市首日收盘市值130.52亿美元缩水了48%,但较收购成本价44亿美元则依旧有23.5亿美元浮盈。

为何出售Playtika?

并表Playtika失败,巨人借壳后市值较高点蒸发1500亿元,亟须转战新业务

巨人网络及背后的史玉柱为何此时准备出售Playtika?

游戏产业分析师李文远向贝壳财经记者表示,巨人谋求出售Playtika可能是基于聚焦主业和回流资金的双重考虑。现在内外环境问题对于游戏行业发展来说都不太有利,游戏企业需要一个良好的现金流,加上游戏行业已经对元宇宙前景达成了共识,但元宇宙布局时期较长,现金流对于游戏企业来说既是其生存发展的保障,也是布局未来元宇宙业务的基础。

李文远还提到,不少券商和机构都提到,元宇宙的布局期可能在十年左右。这是一个相当长期的一个事情,加上又遇上国内外环境的巨变,一个良好的现金流就是更不可或缺的条件。不管是出于现金流还是布局需要,不只是巨人,游戏行业现在都需要以最低的成本来维持其生存和发展,度过当下。

从业绩看,巨人网络在2017年业绩达到顶峰便开始掉头向下。巨人网络曾多次谋求并表Playtika,一旦并表其能够提振巨人网络整体业绩。以2020年为例,Wind数据显示,Playtika一旦并表,上市公司营收将从22.17亿元猛增至182.26亿元;归母净利润则从10.29亿元增至26.87亿元。

Wind数据显示,2019年-2020年以及2021年前三季度,巨人网络实现营收分别为25.71亿元、22.17亿元和15.42亿元,同比分别下滑31.96%、13.77%和10.57%。净利润角度来看,由于疫情带来的“宅经济”兴起,2020年,巨人网络实现归母净利润10.3亿元,同比大增25.48%,但其较之2017年的12.9亿元依旧下滑20.16%。

股价表现也体现这一点,2017年3月,巨人网络股价最高涨到了77.53元,市值一度突破1700亿元,其最新市值约197亿元,已较最高位蒸发超过1500亿元。

多次并表失败后,出售Playtika如今成了巨人网络的选择。

贝壳财经记者注意到,巨人网络正试图“押宝”元宇宙业务。从去年开始,巨人网络董事长史玉柱多次公开表达了对元宇宙的关注,并称巨人将积极投入元宇宙的开拓与布局。

另外,巨人网络也在投资者互动平台上表示,公司十分重视元宇宙趋势及其带给游戏产业的机遇,将元宇宙游戏确定为长期布局的方向之一。

借出售回血?

史玉柱获益几何?

业务转型外,现金流问题或同样成为巨人网络出售Playtika的直接原因。

3月10日公告显示,如潜在交易实施完毕,并导致巨堃网络出售其间接持有的全部或部分Playtika股份,将可能对公司的财务状况和经营业绩产生重大正面影响。

简单来说,巨人网络可以通过出售Playtika获得一大笔现金“回血”。

贝壳财经记者注意到,自完成借壳上市以来,巨人网络的货币资金数额下降明显。2017年,公司账上躺着75.36亿元现金,但截至2021年三季度末,其货币资金仅剩21.51亿元,约减少53.85亿元。

根据报表,消失的现金中很大比重或流入了公司研发上。根据Wind数据统计,2017年-2020年以及2021年前三季度,公司研发费用累计约合28.67亿元。

巨人网络对Playtika持股。

巨人网络对Playtika持股。据2021年1月,巨人网络在Playtika上市前夕披露的公告显示,巨人网络通过直接和间接方式合计持有巨堃网络49%的股权,巨堃网络则持有Playtika控股股东Playtika Holding UK II Limited42.04%的股权。Wind数据显示,Playtika Holding UK II Limited对Playtika最新持股比为51.8%。经过一系列计算,巨人网络累计持有Playtika10.67%的股权,如果按照美东时间3月11日的收盘市值67.5亿美元估算,巨人网络或最高回血7.2亿美元,约合45.64亿元人民币。

但这笔交易带来的收益可能不止于此。在前不久,与Playtika主营业务极其相似的社交游戏平台Zynga,被美国游戏开发商Take-Two宣布将斥资超过127亿美元、溢价64%收购。

史玉柱对巨堃网络的持股。

史玉柱对巨堃网络的持股。就史玉柱自身而言,其能从中获益几何也备受关注。企查查资料显示,史玉柱间接持有巨堃网络约49.9%的股权,根据上述持股比例计算,其间接持有Playtika约10.8%的股份。

7037

7037