千呼万唤始出来!

作为汽车后市场服务公司的独角兽企业,途虎养车曾多次曝出上市传闻。2022年,途虎养车终于正式启动了IPO上市进程。

1月24日,港交所文件显示,途虎养车已向港交所递交了上市申请,联席保荐人为高盛、中金公司(43.620, 0.24, 0.55%)、美银证券、瑞银集团。

途虎养车是中国线上线下(44.360, 0.50, 1.14%)一体化汽车服务平台,在10年内已进行了16轮融资。目前途虎养车已在全国拥有超3万家合作门店,如今闯关港股IPO前路几何?

3万多家门店

不知是巧合,还是有意为之,途虎养车在2022年虎年1月之际,拉开了IPO上市大幕。

途虎养车于2011年开始业务经营,2014年6月成立上海阑途信息技术有限公司(下称“上海阑途”),同年,途虎养车APP上线运营并提供30余种汽车服务;于2020年,途虎养车实现服务门店数量在中国所有汽车服务供应商中排名第一。

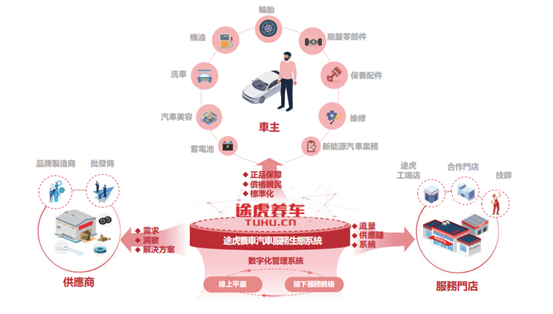

途虎养车主要通过上海阑途经营业务,上海阑途通过“途虎养车”应用、网站、微信小程序等在线接口,为客户提供综合汽车产品和服务、优质品牌汽车产品及其他汽车服务。

凭借以客户为中心的模式和高效的供应链,途虎养车提供一站式、全数字化、按需服务体验,直接满足车主多样化的产品和服务需求,打造一个由车主、供应商、汽车服务门店和其他参与者组成的充满活力的汽车服务生态系统。

途虎养车的的汽车服务生态系统

途虎养车的平台服务在中国销售的大多数乘用车车型,其业务基本覆盖了汽车后市场的每个环节,满足从轮胎和底盘零部件更换到汽车保养、维修、汽车美容等全方位的汽车服务需求。

截至2021年9月30日,途虎工场店网络包括202家自营门店和3167家加盟途虎工场店(由1538名加盟商管理)。此外,公司在中国各地拥有33223家合作门店,覆盖大部分地级市。

值得一提的是,途虎工场店作为其战略重点,代表了优质的服务质量,而合作门店为途虎平台销售的产品提供安装和保养服务,仅作为途虎工场店的补充。途虎养车计划透过扩大加盟途虎工场店网络,逐步向下沉市场渗透,增加现有市场的门店密度,进一步扩大门店的数量和地域覆盖范围。

途虎养车在招股书中表示:“与高度依赖本地化服务需求的传统线下汽车服务模式相比,通过将零散的汽车服务需求聚集到一个平台上,用户交互度显著提高。”

除了线下门店,途虎养车积极拓展线上业务。途虎养车的旗舰应用程序“途虎养车”和线上界面拥有7280万名注册用户;截至2021年9月30日止过往12个月,途虎养车拥有1390万名交易用户。

根据灼识咨询报告,途虎养车的月活跃用户于2021年9月达到一千万名,使途虎养车的平台成为中国汽车服务提供商聚集的最大车主社区。

16轮融资

在汽车后市场竞争赛道中,天生自带“流量光环”的天猫、京东、美团等互联网玩家也已入局。不过相比之下,途虎养车似乎更具竞争力。

根据灼识咨询报告,截至2020年12月31日,途虎养车在中国的门店数量在所有汽车服务提供商中排名第一,且其汽车服务收入在中国IAM参与者中排名第一。在中国汽车服务领域中,其占据0.9%的市场份额。

不仅如此,截至2020年12月31日,途虎在运营的汽车服务门店数量和品牌认知度方面是中国领先的独立汽车服务品牌,客户净推荐值(NPS)为51.9。

深耕汽车后市场服务十余年,途虎养车在市场上似乎颇受消费者认可。纵观途虎养车的发展历程,公司的联合创始人功不可没。

途虎养车共有四位联合创始人--陈敏、胡晓东、周可人及朱炎。其中,陈敏为公司董事会主席、首席执行官兼执行董事,胡晓东为总裁兼执行董事,周可人为高级副总裁周可人,而朱炎负责新举措策略中心。

陈敏曾在媒体公开表示:“途虎养车最早的启动资金就30万,我们租了一个130平米的3室2厅,一开始就6个人,里面堆轮胎,外面接电话,白天做业务,晚上写代码。后来我们拿了个天使,也就100万元,和如今动辄拿几个亿的天使比,我们大概都不够他们塞牙缝的,这点钱我们做了一年零九个月。”

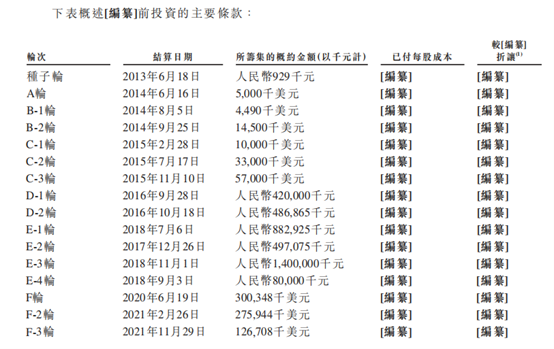

事实上,自成立以来,途虎养车获得的资本加持并不少,在2013年至2021年间获得了16轮融资。2012年完成天使轮融资,2013年完成A轮融资,2014年完成B轮融资,2015年完成C轮及C+轮融资,2016年完成百度、高盛领投的D轮融资。

2018年9月,途虎养车完成由腾讯、凯雷资本、红杉资本等投资方和企业领投的新一轮融资,融资总额约为4.5亿美元,建银国际、中金启元以及老股东愉悦资本、远翼资本、启明创投、高盛、中金甲子、汇勤资本等共同参与跟投。

IPO前,腾讯持股比例达为19.41%,为途虎养车的最大股东;愉悦资本持股为8.98%,红杉中国持股为7.56%,百度持股为2%,中金持股为2.32%。

近三年亏逾百亿

途虎养车近十年间经过多轮融资,但其盈利能力仍然承压,近三年的净利润亏损逾百亿。

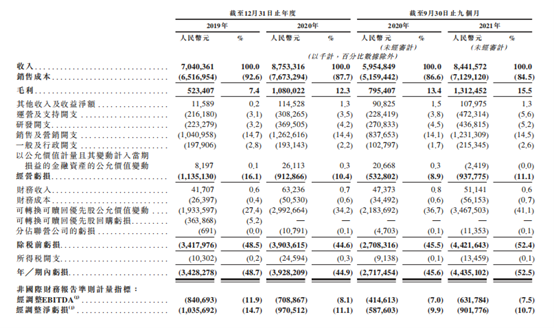

根据途虎养车招股书,2019年、2020年,途虎养车的营业收入分别为70.40亿元和87.53亿元,2021年前三季度,公司营收为84.41亿元,相比2020年同期增长41.8%。

在营收结构端,途虎养车的营收主要分为两大类,“综合汽车产品和服务”和“平台服务”,其中“综合汽车产品和服务”则作为主要营收来源,占比一直维持在95%左右。

从净利润来看,途虎养车增收不增利。2019年、2020年,年度期内亏损为34.28亿元、39.28亿元,2021前三季度亏损为44.35亿元,合计亏损超117亿元,同期经调整净亏损分别为10.36亿元、9.71亿元和9.02亿元。

对此,途虎养车在招股书中表示:“我们对股份支付开支、注资无形资产到联营公司所得收益、可转换可赎回优先股公允价值变动及购回可转换可赎回优先股产生的亏损进行调整,以得出经调整净亏损。”

经调整后净亏损额缩小的同时,途虎养车的毛利率呈现增长。招股书数据显示,2019年、2020年及2021年前九月,途虎养车的毛利率分别为7.4%、12.3%、15.5%。

不过,途虎养车的销售与营销支出占比约在14%以上。招股书显示,2019年至2021年前三季度,途虎养车销售与营销支出分别为10.4亿元、12.6亿元和12.3亿元,由此来看,途虎养车的月均支出近1亿元。

面对中国汽车服务市场快速发展,途虎养车已经扩展门店规模排名行业第一,却尚未实现盈利,如今申请闯关港股IPO胜算几何?能否给汽车后市场企业带来上市希望?我们将持续关注。

7036

7036