伴随着“中国智造”发展战略的推进,新兴材料在各行业的需求也在加速增多,科创板的问世为专精特新的小企业打开了快速融资的通道。这其中,作为工业催化剂生产领域的一员,中触媒新材料股份有限公司(下称中触媒)在特种分子筛及催化新材料产品的研发小有成就,还是国际知名化工企业巴斯夫的独家供应商,也因此,公司上市科创板引发了不少关注。

不过,中触媒的主要产品是用于燃油车尾气净化,对单一大客户也是高度依赖,在偿债能力、研发实力等方面存在诟病,其价投属性也有待推敲。

存货占比直指50%关口

短短三年有余,综合毛利率就从36.54%快速跃升到46.40%,如此高精进的业务能力,势必引得投资者侧目。不过,凡是不能只看表面,光线之下的本质才更值得审视。

招股书显示,公司应收账款账面金额占比较大。2018年末至2021年上半年末,公司应收账款分别为6,983.34万元、10,790.74万元、15,563.04万元和14,483.03万元,占同期公司营业收入的比例分别为41.29%、32.41%、38.34%和44.86%,且1年以内应收账款占当期应收账款账面余额的比例分别为58.00%、90.75%、84.72%和78.31%。

在这样应收账款规模庞大的情况下,应收账款逾期款项金额占比却分别为55.71%、17.41%、22.97%和20.74%。且据招股书显示,2019年和2020年间,公司的合资公司中催技术分别有559.50万元、900.20万元的一年以内的逾期应收款,而且,公司从跟它的合作中获益匪浅,公司对其销售单价总能比对其他企业的单价要高一些。

基于对大客户的高度依赖、回款乏力的底子,中触媒的偿债能力也偏弱。报告期内,公司的资产负债率分别为23.09%、41.11%、41.97%和 37.51%,高于同行业可比公司;流动比率和速动比例分别为 1.36 倍和 0.65 倍,低于可比上市公司平均水平。

在催化剂应用领域,产品和技术的创新对老产品很可能会产生强烈冲击,公司的市场份额或将被大幅挤占,存货也将面临大幅贬值的风险,因而引发现金流减少、偿债力转低的恶性循环。

另外,报告期内公司的存货账面价值分别为:12,475.66万元、12,746.64万元、20,233.85万元和23,249.97万元,在流动资产中占比分别为:37.29%、37.06%、43.01%、49.71%,呈现出加速上涨的势头。这不仅表明公司资产使用效率不佳,也意味着公司未来可能需要短期借款来纾困,有较大的财务风险,很显然前述高毛利率的业绩表现也要被打折扣了。

研发实力或成科创属性的软肋

公司的主要产品为特种分子筛及催化剂、非分子筛催化剂、催化应用工艺及化工技术服务三大类,其中移动源脱硝分子筛产品收入占主营业务收入比例为9.86%、46.98%和 63.16%和 72.17%,表明公司对单一品类产品的依赖急剧攀升,已构成严重依赖。

正所谓成也萧何败萧何,中触媒对这一产品的依赖在未来也可能成为其发展的绊脚石。据资料显示,移动源脱硝分子筛应用于柴油车尾气处理,主要销售地区包括我国、韩国、日本、印度等亚太区域及波兰等欧洲区域,该产品市场发展有赖于尾气排放相关法规的制定和严格实施。换句话说,随着燃油车从历史舞台的消失,公司的主打产品也将被边缘化。

在2015年联合国气候变化大会上,包括德国、英国、荷兰、挪威以及美国18个州等在内的国家和地区,组成了“零排放车辆同盟”,并承诺到2050年该联盟内国家将不再销售燃油车。尽管公司的拳头产品是促进我国节能减排水平、提升环境治理能力的战略新兴材料,也难敌政策环境和世界市场格局的变化。

为了提高产品竞争力,中触媒也在积极搞研发。报告期内,公司累计研发投入金额9,726.93万元,占累计营业收入比例为7.90%,但21H1的研发投入占比仅为5.3%。从整体来看,近几年研发投入占比也是逐年下降的趋势。从招股书中还能发现一件令人不解的事:2021年上半年研发人员数量不见增多,研发投入却实现了大跨越。如果要增强研发实力,难道人才不是最重要的?

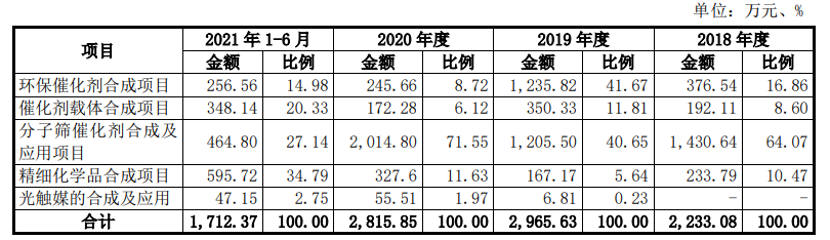

而从下图公司研发费用对应研发项目的费用支出金额等情况来看,公司研发方向在近几年还是有不小的调整,这些研发人员能做到在多个高专业性领域的灵活切换?

历史证明,面对未来重要产品市场萎缩、竞争日益激烈的生存环境,真金白银的高研发投入是保持公司高竞争力必不可少的部分。但对中触媒来说,这只是其一,未来可能还要应对资本市场对研发投入的其他质疑。

未来生存危机重重

伴随着公司营收的增长,公司对第一大客户巴斯夫形成了高度依赖。报告期内,公司第一大客户的销售收入分别为3,246.16万元、19,750.05万元、28,186.95万元和25,052.05万元,占公司营业收入比例为19.19%、59.31%、69.43%和77.59%。

这一方面说明,巴斯夫对公司品质的认可,另一方面,公司也把未来命运交给了这个客户,原因是,发行人为巴斯夫亚洲区域移动源脱硝分子筛的独家供应商,存在移动源脱硝分子筛产品仅能销售给巴斯夫及其授权对象的业务限制。在招股书中,中触媒也直言:若未来下游市场需求下降,对公司移动源脱硝分子筛产品需求减少,或者公司研发创新、生产供应无法及时满足客户需求,或者巴斯夫增加其他供应商,或者巴斯夫移动源脱硝产品未来全球市场份额下滑,则可能对公司业务经营、财务状况产生较大不利影响。

一边是业务发展限制,另一边却是行业前景的黯淡。因移动源脱硝分子筛产品市场发展与国家汽车产业的整体发展情况高度相关。受益于国家政策的支持和行业技术的发展,以纯电动汽车、插电式混合动力汽车、燃料电池汽车等为代表的新能源汽车产业快速发展,并对传统燃料汽车市场形成一定程度的挤占。

尽管中触媒表示,公司已经构建完成了较为全面的催化剂产业链,在特种分子筛及催化新材料产品领域具备较强的竞争实力,但主打产品市场空间的萎缩和新产品替补乏力的现状正冲击着公司的未来。科创板对营收亏损的容忍度较高,但投资者对创新属性和营收都有一定期待,能否认同85.98倍的市盈率水平还得时间来检验。

7036

7036