继今年6月补发2019年财报之后,瑞幸咖啡又披露了2020年最新业绩报告。

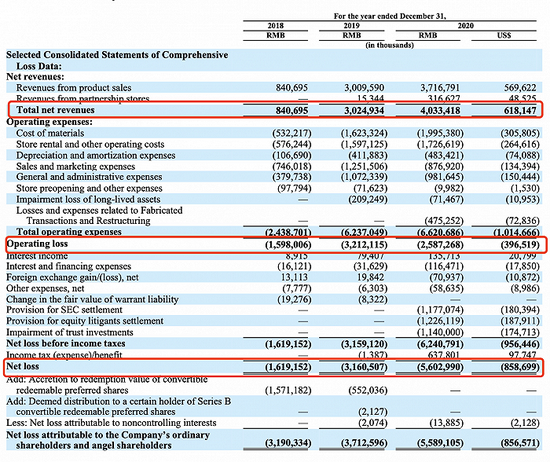

9月21日晚间,瑞幸咖啡补发经SEC审计的2020年财报。财报显示,2020年公司净收入40.33亿元人民币(6.181亿美元),比2019年增长33.3%,这主要得益于瑞幸咖啡产品平均售价的提高。

其中,经营费用66.2亿元人民币(10.147亿美元),包括19.9亿元的原材料费用、17.3亿元店铺租金和运营费用、9.8亿元广告营销费用,以及4.753亿元人民币(7280万美元)的损失和费用,这与此前宣布的调查和重组有关。

算下来,瑞幸2020年的运营亏损额为25.87亿元,较2019年的32.13亿亏损有所收窄。净亏损近56.03亿元,比上年同期增长77.25%,原因与SEC结算条款、信托投资减值等相关。

不过,单品持续爆发,为瑞幸咖啡带来可观的饮品销售业绩。自2020年的陨石拿铁、厚乳拿铁等单品开始,瑞幸咖啡通过裂变营销宣传其研发的单品,并持续产生话题,据其官方微博称,生椰系列产品中今年6月单月销量超1000万杯,刷新了瑞幸的新品销量纪录。

此外,财报显示,2020年瑞幸自营店和无人咖啡机(EXPRESS)每月平均销售商品总额约为2620万件,较2019年的2420万件提高8%。

截至2020年12月31日,瑞幸在中国的56个城市拥有3929家自营店,其中提货(PICK UP)店3791家,休闲店134家,外卖厨房4家。早期,瑞幸会设置外卖厨房店,并在有足够的市场需求和合适的地点开设提货店后,将先期开设的配送厨房关闭。此后,由于业务规模扩大,截至2021年7月31日,瑞幸关闭了所有的配送厨房。

自提门店一直是瑞幸咖啡的最主要门店形态,从财报数据来看,其自提订单的比例一直在增长。对应的,2018年、2019年和2020年,瑞幸咖啡的配送订单占总订单的比例分别为46.8%、21.8%和20.6%。

财报中没有提及瑞幸旗下茶饮连锁小鹿茶门店的情况。实际上,小鹿茶全国多数门店此前已经被更换为瑞幸咖啡,加盟业务也已停止。到2021年5月31日,小鹿茶的门店已锐减至77家。

截至2021年7月31日,瑞幸在中国拥有自营门店4030家,合作门店1293家,瑞幸咖啡机752台,累计交易客户超过7840万。

向好的业绩甚至让瑞幸有了融资的传言,今年8月和9月,先后传出过瑞幸咖啡“酝酿新一轮融资”及“物美创始人有意曲线入股瑞幸”的传言,但均被瑞幸咖啡否认。

此外,在披露2020年最新业绩报告的同时,瑞幸咖啡的投资者诉讼也有了最新进展。

瑞幸咖啡表示,已经和美国的投资者代表达成有约束力的和解协议,以完全解决在2019年5月17日至2020年7月15日期间买入公司股票投资者的索赔。但该协议仍然需要开曼法院和美国法院的批准。公告显示,瑞幸咖啡对美国投资者的赔偿金额最高可达1.875亿美元(12.13亿人民币)。

同时,瑞幸咖啡称,已向开曼法院正式提交了对可转债债权人的债务重组方案。

瑞幸咖啡首席执行官郭谨一称,协议最终批准后,将解决公司一项重大或有负债,公司能够更专注于运营和战略计划的执行。“我们正在努力达成正式和解协议,并获得必要的法院批准。”

7036

7036