2022年的第一把镰刀!先涨6倍再暴跌62%!假收购,真减持,多方联手,里应外合:鞍重股份(13.870, 0.25, 1.84%)(维权),兵临城下的爆仓危机

来源: 市值风云

毕竟发点公告就能让股价涨4倍,为何还要真收购呢?

作者 | 紫枫

编辑 | 小白

风云君今天隆重地给各位老铁揭晓2022年第一把锋利的镰刀鞍重股份(002667.SZ)。割韭菜的技艺娴熟,手段狠辣,最近让不少小散闻风丧胆。

从2022年1月10日至11日,鞍重股份的股价出现连续一字跌停板,2022年至今已下跌超27%,让2万多名中小股东刚刚告别难熬的2021年,就马上品尝到2022年关灯吃面的苦。

(来源:注册制炒股就用市值风云APP)

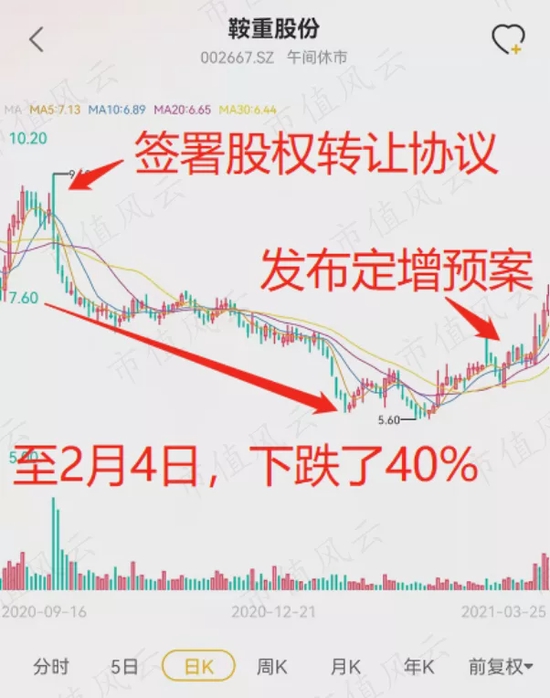

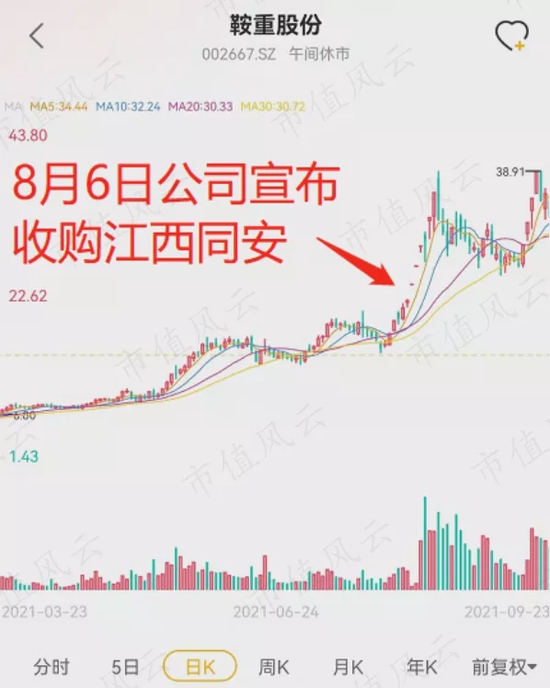

如果往回看,会发现鞍重股份2021年的股价走势就跟坐过山车似的:先在2021年9月份以前暴涨逾4倍,随后掉头向下,从9月16日至今已暴跌62.4%,不少小散被套在高位。

(来源:注册制炒股就用市值风云APP)

当风云君认真复盘这前因后果后,不禁感叹,持有鞍重股份的小散们真是掉进了由资本玩家精心布置的局里。

导演造局,上海领亿成为新任控股股东

这个局需要从2020年说起。

鞍重股份的主要产品是用于煤炭、钢铁、矿山、筑路等行业的大型振动筛,在2012年上市。

直至2020年以前,控股股东是杨永柱和温萍夫妻,截止2019年末,夫妻俩合计直接持有上市公司38.69%股权。

两夫妻控制下的鞍重股份曾经搞出多次骚操作,反而让公司积重难返,官司缠身。

在“吾股”评级中,公司的排名一路下滑至3506名,基本归类于没有投资价值那一档。

(来源:注册制炒股就用市值风云APP)

截止2020年末,公司总资产为9.08亿,当年营收只有2.9亿,归母净利润505万,是相当合格的“壳”。

说到“壳”,那在A股厮混的各路玩“壳”高手可就眼睛发亮,垂涎三尺了。

2020年10月10日,杨永柱和温萍夫妻宣布,与上海翎翌科技有限公司(后来更名为“上海领亿”)签署股权转让协议,拟转让约5531万股(占总股本的23.93%)给上海领亿。

这次交易对价达7.66亿,转让价格约为13.84元/股,溢价率达53.6%。

交易完成后,上海领亿将成为控股股东,实控人变更为黄达。

12月11日,股权交割完成,杨永柱和温萍的持股比例下降至14.76%。

上海领亿登上舞台后,是怎么做鞍重股份这个局呢?

请听风云君娓娓道来。

演员入局:3家信托计划和强强投资

俗话说,新官上任三把火,上海领亿要做好这个局,拿到上市公司控制权后,还需要有一番布置。

首先,2021年3月10日,公司拟发布定增预案,募资约3.43亿元,全部用于补充流动资金,上海领亿包揽这次定增方案。如果完成定增,它的持股比例将增加至41.48%。

上海领亿表示,本次定增的目的是“为未来资本运作留出空间”,毫不掩饰自己未来会搞各种骚操作的想法。

身为定增认购方,当然希望发行价越低越好,这样可以获得更多的股份。

颇为巧合的是,自公司宣布控股股东变更后,股价就从2020年10月12日开盘价9.6元一路下挫至2021年2月4日的5.68元,跌幅达40.8%。

因此,公司在3月10日定下的发行价仅为4.94元/股——上市以来从来没出现过这么低的股价。

(来源:注册制炒股就用市值风云APP)

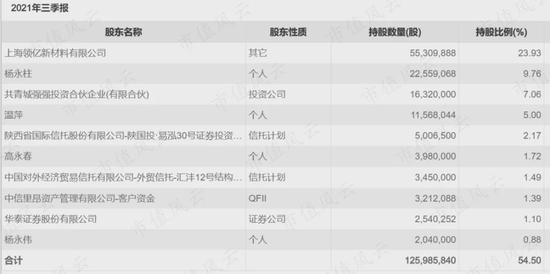

此外,在公司股价大跌时,汇沣12号和19号两家信托计划新进前十大流通股东榜单,陕国投的易泓30号信托计划趁机继续加仓。

3只信托此时大举进场,合计持仓占比上升至5%,这会是巧合吗?

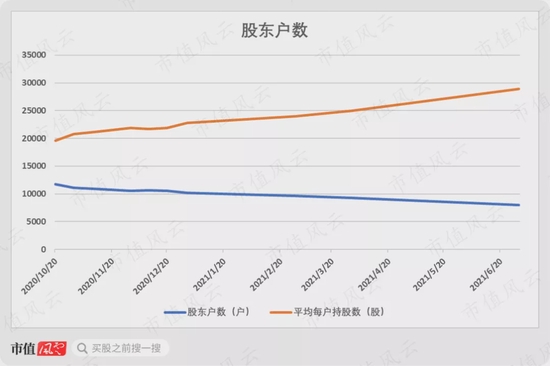

与此同时,自上海领亿和原控股股东签署股权转让协议以来,鞍重股份的股东户数不断减少,从2020年10月20日的1.18万户减少至2021年6月30日的8006户,降幅为32%。

而平均每户持股数则从1.96万股上升至2.89万股,增幅达47.1%,这反映有主力在刻意吸筹。

其次,上海领亿把母公司收拾干净,3月23日,宣布拟将振动筛及建筑产业化成套设备业务的资产及负债划转至两家子公司。

划转的总资产多达4亿,基本上把除了现金以外的资产全部划走。

按照风云君多年在百乐门泊车的经验,此举更多是方便上海领亿把这部分资产打包卖掉,使这个壳更加干净。

最后,在4月30日,持股1632万股(持股比例7.06%)的第三大流通股东北京中禾金盛实业发展有限责任公司(以下简称“中禾金盛”)将所有股权协议转让给共青城强强投资合伙企业(有限合伙)(以下简称“强强投资”)。

转让价为2.6亿元,相当于15.93元/股,相比当时股价9.06元/股的溢价率达75.83%。

为什么强强投资要以如此高的溢价率接手中禾金盛的筹码呢?

原因大概率是中禾金盛在2019年5月受让了杨琪,即原控股股东杨永柱和温萍的女儿的1632万股,交易价格是2.19亿,相当于13.41元/股。

或许杨永柱和中禾金盛私下有什么协议,杨永柱可能需要保证中禾金盛退出时必须有盈利,而中禾金盛如果以市价9.06元/股抛售股份要亏损超7000万。

因此,杨永柱只能找来强强投资,并让其以远高于市价的15.93元/股接盘。而中禾金盛以年化10%的收益率,即盈利4114万元离场。

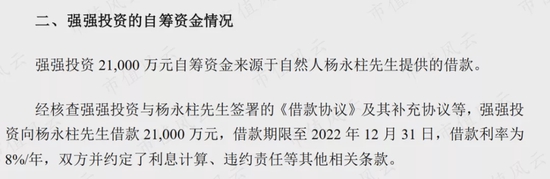

而根据回复函显示,强强投资接盘的2.6亿元中,有2.1亿元来自于杨永柱的借款。

而强强投资成立于2021年3月16日,估计就是为了接盘中禾金盛而成立的皮包公司。

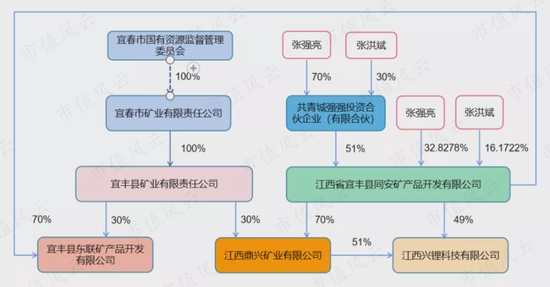

其合伙人是张强亮和张洪斌,其名下控制的企业有江西省宜丰县同安矿产品开发有限公司(以下简称“江西同安”)等多家公司。

而从事后来看,强强投资的进场正是鞍重股份这个局中关键一环。

各位演员登台,大戏正式开启!

大戏开幕:往锂矿方向转型

2020年6月16日,公司向市场抛出第一个利好消息,拟收购江西同安持有的江西兴锂科技有限公司(以下简称“江西兴锂”)的51%股权。对手方正是强强投资。

8月6日,公司又改变主意,打算直接收购强强投资持有的江西同安51%股权。

公司选择江西同安为收购标的,是因为江西同安除了持有江西兴锂49%的股权,还持有江西鼎兴矿业有限公司(以下简称“鼎兴矿业”)70%股权。

以下是股权结构图:

相比江西兴锂,鼎兴矿业显然更能激发股民对这次收购的想象力,原因是鼎兴矿业有锂矿。

鼎兴矿业持有6处瓷土矿采矿权,查明资源储量累计约6000万吨。矿物主要成分为有钾钠长石、透锂长石、锂云母等,其中锂云母精矿可用于生产锂盐产品。

而江西兴锂是鼎兴矿业的配套选矿厂,目前原矿处理能力为50万吨/年,锂精矿约30万吨,折合碳酸锂当量约2.3万吨。

现在这锂矿可太值钱了,看看人家融捷股份(104.860, -3.45, -3.19%)(002192.SZ),只要锂矿一开采,甭管业绩涨不涨,股价就已经上天了,涨10倍那是轻轻松松。

(注册制炒股就用市值风云APP)

但是,鼎兴矿业这个标的存在一定隐患,强强投资承诺在8月10日前让鼎兴矿业取得更新后的《采矿许可证》。

但直至12月8日,鼎兴矿业仍未取得《采购许可证》,这可能是后来交易失败,价格谈不拢的重要原因。

此外,公司还在收购方案上继续画大饼:

管理层不排除进一步向下游产业链拓展的可能性,最终形成涵盖原矿开采、选矿、卤水生产至电池级碳酸锂制备的完整新能源锂电上游产业链。

随后,公司还继续给这个故事注入想象力。

11月25日,公司拟与两家有限合伙企业共同出资1亿元成立江西领能锂业有限公司,公司出资5100万,获得51%股份。

12月16日,公司将以2.31亿的价格收购江西金辉再生资源股份有限公司(以下简称“江西金辉”),后者主要从事选矿和尾矿生产加工。

然而,该公司主要生产加工宜春地区钽铌锂矿开采产生的矿石,本身没有矿产开采资格。

而且,江西金辉资产质量堪忧,截止10月31日,江西金辉的总资产为1.67亿,总负债为1.29亿,其中有息负债超6500万元,资产负债率达77.24%。

但即便如此,公司还是给江西金辉用收益法估值,整体估值达3.3亿,增值率高达7.67倍。

与此同时,公司打肿脸充胖子,账上根本没有这么多现金,只能可怜巴巴地表示,拟申请1.16亿元的并购贷款授信额度。

这无疑会给公司带来较大的财务负担,由于公司经营几乎没有造血能力了,当账面上那点现金都挥霍光以后,这一个多亿的贷款怎么还就成了大问题。

但上海领亿显然没有必要想那么长远:在玩“壳”高手的眼里,利用故事把股价炒高就是赚钱最快的方法。

股价暴涨,主力和原控股股东套现离场

在公司不遗余力、里应外合地造势下,鞍重股份的股价果然一飞冲天,从2021年4月初的7.6元/股连续大涨至9月15日的收盘价38.85元/股,涨幅达4.1倍。

其中,在8月6日公司宣布拟收购江西同安的消息引爆股价,随后6个交易日出现5个涨停板。

(来源:注册制炒股就用市值风云APP)

但是,从股东户数显示,在股价连续上涨,吸引小散追高时,股东户数从6月末的8006人飙升至9月末的2.01万人,平均每户持股数锐减至1.15万股。

这大概率表明主力在迅速派发筹码,套现离场。

而从前十大流通股东榜单看,汇沣19号已套现离场,汇沣12号减持25万股,中信里昂和华泰证券(16.980, -0.18, -1.05%)席位高位进场接盘。

而且,原控股股东杨永柱等人趁机离场,在12月9日发布公告,合计持股10.94%的杨永柱及其亲属杨永伟、杨凤英3人拟减持692万股(占总股本2.99%)。

截止2022年1月7日,3人累计减持371万股,套现了约6658万元,减持计划仍未完成。

股价腰斩,质押爆仓风险逼近

2022年1月9日晚间,股价相比高位已近乎腰斩、把许多小散“活埋”的鞍重股份又迎来重重地一击:公司宣布,由于谈判期间原矿价格和外部宏观环境波动较大,双方实在谈不拢,于是决定终止收购江西同安的交易。

同时,公司与江西同安签署长期供货协议,向后者每年采购含锂原矿石不低于60万吨,每个月不低于5万吨。

但是,收购江西同安和仅仅供货分明是两个故事嘛,这题材的想象空间大打折扣。

于是,公告发布后,1月10日-11日,股价发生连续一字跌停板,跌至14.59元/股,1月12日有企稳翻红的迹象,收盘价为14.45元/股。

不少股民纷纷表示,鞍重股份涉嫌“忽悠”式收购,让不少小散轻信公司的说法,结果套牢在高位。

风云君分析后认为,鞍重股份确实有“忽悠”的成分,毕竟如果A股的价值观是吹牛就能让股价涨4倍的话,为何还要真收购呢?为何还要真干事呢?

但是,做局的上海领亿和已经入局的强强投资,不一定愿意看到股价跌成这个鬼样子。

前面提到,上海领亿收购杨永柱和温萍23.93%股权的成本是13.84元/股,股价之前涨到38元的高位时,上海领亿的浮盈达13.87亿元,如今跌到14.5元附近,巨大的浮盈被抹平,黄达黄老板估计心里也意难平。

而且,上海领亿的股权质押比例目前近70%,股权继续下滑导致的爆仓风险不小。

更重要的是,上海领亿的布局还没有完成,最关键的定增方案还没有获得证监会批准。只有定增获批并实施了,上海领亿的持股成本才能大幅下降,资本运作腾挪的空间也会变大。

另一方强强投资也不好受:不仅欠着杨永柱2.1亿元,而且目前持有的股权已经浮亏(当时接盘价是15.93元/股)。

更危险的是,强强投资把全部股权质押出去,爆仓风险已近在咫尺。

但是,要求强强投资便宜地把江西同安卖给鞍重股份,两位张老板估计心里也是不愿意的,关注股市新闻的老铁们都知道现在锂矿都被炒到天价了。

这造成双方博弈的僵局,但唯一能达成共识的是:股价暴跌会让双方都处于相当危险的状态,稳住盘面成首要任务。于是1月12日(本研报完成日),股价开盘就出现低开高走,全天仅小幅下跌的走势。

但造成目前这种状况,未尝不是双方狗咬狗,一嘴毛的结果。

7037

7037