源|国际投行研究报告(id:efanin)

卖药又卖消费品、炒股又入局工业大麻,这会还要跑步进入医美领域,云南白药(106.480, -3.02, -2.76%)到底是家什么企业?

这两天,云南白药挺受关注的。蔚来君注意到,1月5日,云南白药在投资者平台上表示,公司计划于2022年12月前,在北京、上海开设8家医疗门诊部机构,以达成公司阶段性的战略意图。这一表态出来后,关注此事的不少人士给出了一个评论:追热点。

说到追热点,云南白药应该挺擅长的。从2016年混改以来,在传统的药品板块以外,云南白药布局过茶品业务、探索过工业大麻、甚至开始炒股。但结果并不那么美好。2021年前三季度,云南白药炒股亏了15亿元。

进入到2022年,云南白药到底要成为怎么样得一家企业?医美能把它的股价拉回到2021年初的高点吗?是不是要玩真的恐怕只有它自己知道了。

做医美蹭热点还是玩真的

云南白药要开设8家医疗门诊部机构的说法在去年底的公告中已经有说到。

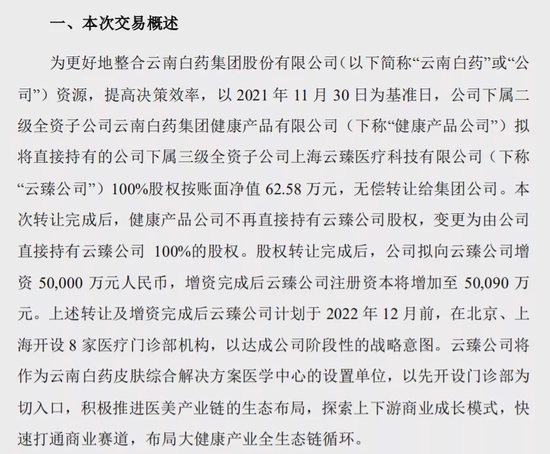

2021年12月30日,云南白药发布公告称,将向子公司云臻公司增资5亿元。该公司是云南白药皮肤综合解决方案医学中心的设置单位,增资将推进云南白药医美产业链的生态布局。

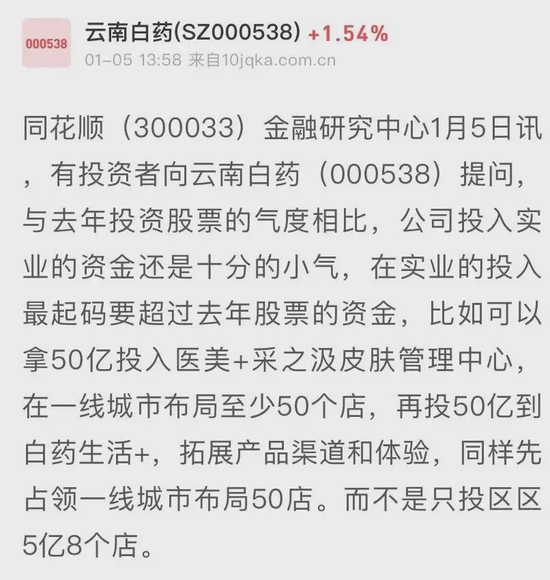

宣布这一事项后,从二级市场来看,次日云南白药的股价是有一波上涨的,当天涨幅为7.89%。有意思的是,还有投资者觉得云南白药在发展医美业务上有点小气了。对此,云南白药给出的回复是要稳步推进。

医药领域将业务延伸到医美赛道的企业不少,其中不乏华东医药(41.530, -0.39, -0.93%)、昊海生科(123.600, -0.06, -0.05%)、特一药业(17.800, -0.20, -1.11%)等。以华东医药为例,早在2013年,它就拿下了伊婉玻尿酸中国区代理权,此后,华东医药又先后收购、入股了一些医美公司。

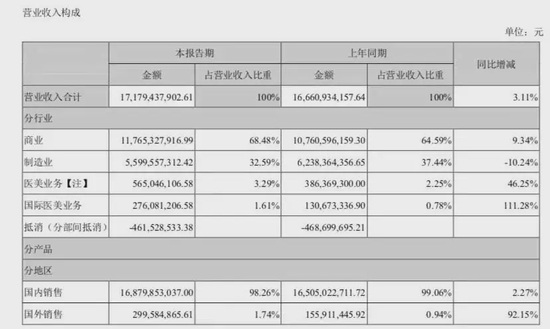

但医美虽好,竞争也很激烈,入局的企业都还没有护城河。从实实在在的业绩端来看,医美对企业的业绩贡献也有限。2021年上半年,华东医药的医美业务营收同比增长了46.25%,医美营收达到了5.65亿,不过对比上半年总营收172亿的规模,医美的占比仍然比较小。

云南白药能做成什么样?先打一个问好。2021年,国家接连发文严控医美市场,另从递交招股书的医美机构来看,下游机构的盈利情况并不乐观。所以,虽然2021年与医美沾边的股票大涨,但医美机构并不好做。

根据云南白药方面的计划,云臻公司将作为云南白药皮肤综合解决方案医学中心的设置单位,以先开设门诊部为切入口,积极推进医美产业链的生态布局。

在美容业务方面,云南白药倒是已有布局。2021年1月,云南白药正式启用云南白药上海有限公司,要在古北办公区打造研发中心和精准定制肌肤管理平台等。2021年11月,云南白药与IBM和欧姆龙合作,发布云南白药首款AI肌肤个性化定制系统“MIS-UNIQ”。

不过,生活美容不同于医疗美容。医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。两者还是有较大差别。

在监管趋紧的背景下,对云南白药来说,进军医美市场不光要面临政策风险,还有人才挑战、获客能力等需要考量。

炒股压力有点大

从去年来,云南白药收割了太多关注,除了表态要在医美业务上大展拳脚外,原因之一还包括去年在二级市场投资上吃了大亏。

去年的三季报显示,该季度,在营收接近百亿的情况下,云南白药净利润仅为6.48亿元,不禁让业界一片哗然。相应的公告显示,截至2021年三季度末,云南白药的公允价值变动收益为-15.55亿元,主要是交易性金融资产持有期间的公允值变化。而2020年,云南白药该项目的数额为5.24亿元。

往前一些来看,从2019年开始,云南白药就已经开始在证券投资方面加大力度,投资的股票包括小米集团、腾讯控股、恒瑞医药(49.510, -0.67, -1.34%)、中国抗体等。2020年,云南白药实现投资净收益及公允价值变动净收益合计为26.32亿元,接近当年净利润的一半。

所以,在这样的背景下,不乏有观点指出,云南白药不再仅仅是一家医药公司,还是一家投资公司。但在2021年,云南白药重仓的股票纷纷下跌,也导致交易性金融资产价值大幅下滑。

蔚来君不得不说,投资是一把“双刃剑”,左右云南白药业绩同时,也影响了其股价。从去年2月的近160元/股高位,云南白药在去年底一度跌下破100元大关,大幅度缩水。

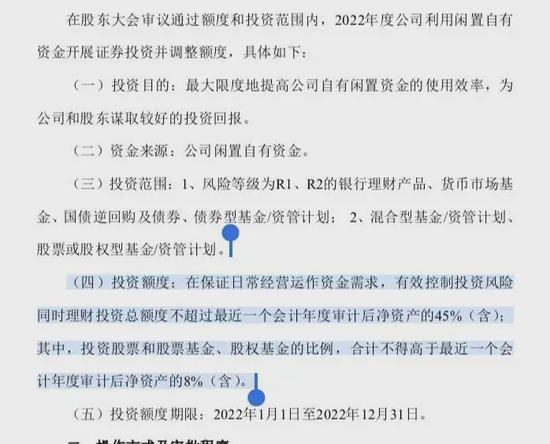

所以,吃了亏就会长记性。去年12月底,云南白药发布公告调整了证券投资额度。云南白药最近一个会计年度审计后净资产为380.53亿元,即炒股的资金规模不得超过30亿元。一年前的公告中,云南白药定下投资股票和股票基金、股权基金的比例,合计不得高于最近一个会计年度审计后净资产的15%(含),即约57亿元。相当于云南白药明年的“炒股”规模上限较今年打了五折。

走多元化单还是依赖大健康

炒股不行了投资医美也是一种逻辑,但其实,在多元化业务的探索上,云南白药已经是一名老兵了,问题是多元化这份考卷能给它打几分?

拥有“绝密配方”的云南白药,早些年的业务基本是围绕医药领域。早在1993年12月,云南白药就已在深交所挂牌上市。

2006年,云南白药集团成立了健康产品事业部,负责牙膏销售,并以此品牌推进在商超、药店以及流通等渠道的运作。从成立至今,云南白药健康产品保持增长的态势。数据显示,负责口腔清洁用品生产和销售的云南白药集团健康产品有限公司营收在2020年达到53亿元。

近年来,云南白药陆续推出三七口服液、护眼贴、热敷蒸汽眼罩、动态干扰电治疗仪、治愈之茶炫彩CC牙膏、口腔修护含漱液、水牙线等新产品,大幅延伸了大健康产业的产品布局。不过,这些新品仍未打开公司的新天地,还没有成为像云南白药牙膏一样的大爆品。

此外,自2016年混改以来,云南白药不断追逐热点,积极开拓健康品板块、茶品业务板块,乃至进入工业大麻产业。2021年3月,云南白药将工业大麻子公司云南云药划转至海南子公司,宣称要充分利用海南政策、国际贸易等资源,布局工业大麻全产业链。不过,这些多元化的尝试并无太多水花。

回过头去看,2020年,云南白药牙膏的国内市场占有率为22.20%,继续稳居第一。2020年,以云南白药牙膏为核心的大健康板块实现营业收入53.87亿元,净利润18.94亿元,净利润占公司净利润的34.34%,占公司扣非净利润的65.33%。与之对应的医药批发零售业务实现营业收入214.64亿元,净利润为6.35亿元。

2021年半年报显示,云南白药健康板块营收为33.88亿元,同比增长22.53%;净利润为15.10亿元,同比增加54.34%,占云南白药扣非净利润的80.11%。而在2021年上半年,云南白药整体的净利润同比下降26.57%至18.02亿元,其中交易性金融资产持有期间公允价值变动损益为-8.62亿元。最后,还是大健康板块撑起了云南白药的利润。

7036

7036