痴迷于中国的人口红利,不投资中国科技和未来产业而是各种简单的消费和电商平台。三只松鼠(39.860, 0.11, 0.28%)就是资本野蛮的案例,这些资本完全不投资中国的未来,而是逼良为娼,通过对赌+融资+上市+套现让资本获得了高额收益,而给市场留下一地鸡毛,唯一目的就是套现。

而三只松鼠现在似乎已经成为被骂的焦点,已经成为三只老鼠人人喊打。其背后,就是从资本套现的角度看,徐新、IDG资本、章燎原已经成为破坏三只松鼠发展生态的三只老鼠,也成为中国资本市场野蛮逻辑的案例样本。

为什么三只松鼠总是被骂?除了创始人当初”小混混“的背景之外,在资本发酵粉的放大之下,无法跟上管理的节奏,产品质量屡出问题,业绩下滑,造成的恶性循环是根本性问题。

三只松鼠总是被骂

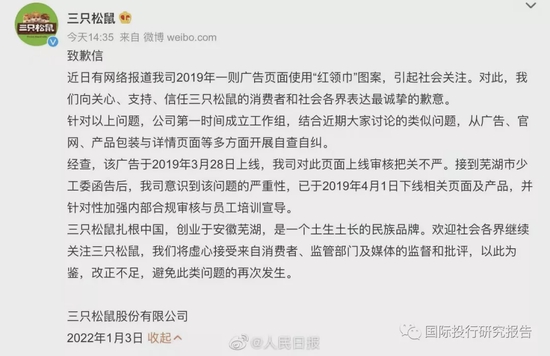

经查,该广告于2019年3月28日上线,三只松鼠对此页面上线审核把关不严。接到芜湖市少工委函告后,三只松鼠意识到该问题的严重性,已于2019年4月1日下线相关页面及产品,并针对性加强内部合规审核与员工培训宣导。

三只松鼠表示:公司扎根中国,创业于安徽芜湖,是一个土生土长的民族品牌。欢迎社会各界继续关注三只松鼠,我们将虚心接受来自消费者、监管部门及媒体的监督和批评,以此为鉴,改正不足,避免此类问题的再次发生。

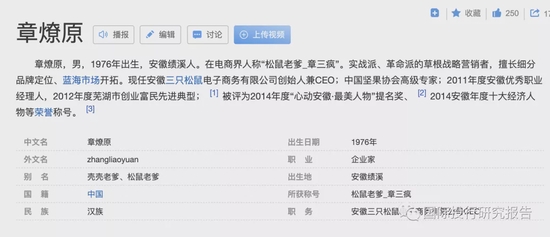

创始人:曾经的街头小混混

徐新和IDG资本是发酵粉也是罪魁祸首

资本是发酵粉,可以说没有徐新和IDG加上淘宝平台,小混混就不可能混成坚果大王。

但是,资本也是罪魁祸首,在上市之后,资本就成为实体经济的野蛮女友。

公开数据显示, 三只松鼠的上市前曾有5轮融资,IDG资本是最大的推手,2012年4月,IDG资本单独参与了150万美元的A轮融资。次年5月,IDG资本与今日资本共同投资了617万美元。2014年3月,IDG资本和今日资本再次参与了C轮共计1627万美元的投资。

三只松鼠IPO说明书显示,在2019年三只松鼠上市之际,IDG资本旗下子公司NICE GROWTH LIMITED持有三只松鼠22.96%的股权。今日资本全资控股公司LT GROWTH持有三只松鼠18.64%的股权。

2019年7月12日,三只松鼠首发上市之日,经调整后IDG资本持股20.61%,为第二大股东;今日资本持股16.73%,位列第三。

套现大戏

资本是残酷 ,解禁期一过,IDG和今日资本就开始不断减持套现。

2020年7月8日。IDG宣布减持计划,预计减持三只松鼠不超过公司总股本9%的股份。

7月15日,今日资本计划通过集中竞价交易、大宗交易的方式累计减持了公司股份946万股,占公司总股本的2.36%,约套现5.54亿

01、回报300倍

IDG仅仅在A轮的投资回报倍数就已达300倍以上,后面几轮投资回报也可达数倍。

02、流通股东纷纷减持套现

2021年1月29日,三只松鼠公告称,减持计划期限内,IDG资本通过大宗交易和集中竞价方式,合计减持了三只松鼠3.12%的股份,约套现6.52亿元。

2021年2月2日,IDG资本再次发布了减持股份预披露的公告。此次IDG资本减持了公司3.36%的股份,套现6.51亿左右。

根据三只松鼠披露, 2020年7月8日至2021年1月28日,NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED合计减持公司股份约1249.79万股;2021年2月2日至2021年9月2日,二者又合计减持公司股份约1341.54万股,减持均价最低为41.53元/股。

9月30日晚,三只松鼠又披露了IDG更多的减持计划,预计其在未来6个月减持公司股份不超过2406万股,即不超过公司总股本的6.00%。

粗略计算,IDG资本截至9月已至少套现11.86亿元。

03、韭菜增加20.87%

04、大股东今年也解禁了 你懂的

05、股价从最高91.09已经腰斩

多次被骂上热搜屡现食品安全问题

正如李诞脱口秀中所说:热搜像一座围城,下面的想上去,上来的想下来。

对三只松鼠来说,有些热搜,它们也许并不想要。仅以今年为例,三只松鼠就曾多次被骂上热搜。

今年6月,有媒体爆料,三只松鼠一位高管因为收受贿赂,盗卖公司废纸箱,非法收受贿赂和索取财物共计70余万元,构成非国家工作人员受贿、职务侵占罪,被法院判处一年以上有期徒刑。

因为贪腐手段过于“沙雕”,还登上了当时微博热搜第五。

就算是年度沙雕新闻中,也能排得上名号。

而在2021双十一,三只松鼠又因为产品发霉、变质等问题,被骂上热搜。

网友“三千天真”投诉,“薇娅直播间买的三只松鼠每日坚果变质发霉”。11月6日,网友“咪嘞个咻”在微博投诉三只松鼠的“牛肉粒”大面积发霉长毛;11月13日,网友“菲比喵呜悦”在微博投诉天猫超市买的三只松鼠手撕面包“居然发霉”,照片显示深灰色块状霉斑清晰可见。

而此前,2020年11月,三只松鼠就因薯片中的2A类致癌物超标被深圳市消委会点名。据悉,三只松鼠薯片中的2A类致癌物——丙烯酰胺含量超过了2000μg/kg,而欧盟设定的基准水平值为750μg/kg。

黑猫投诉平台显示,截至12月27日,对于三只松鼠的投诉量已达到1704条,大多数问题都集中在发霉、变质、出现虫子等。

因食品安全问题,三只松鼠被市场监管部门通报的次数也不在少数。2017年8月,三只松鼠一款开心果因霉菌超标1.8倍被市场监管部门通报;2020年11月,市场监管部门通报三只松鼠的薯片丙烯酰胺(2A类致癌物)过高,达到2000μg/kg,远超此前欧盟设定的基准水平值750μg/kg。

一而再,再而三出现食品安全问题后,网友们对此似乎已经“见怪不怪”。“不是早就出过问题吗,怎么还买呢”等评论充斥在相关事件的评论区。

沦落成资本套现工具

三只松鼠成立于2012年,是目前国内销售规模较大的食品电商企业之一,也是零食行业首家迈过百亿门槛的企业。

作为“互联网零食第一股”它曾经顶着巨大的光环,备受行业内外的瞩目,但因为股价受挫,陷入“增收不增利”的怪圈,它也遭到许多诟病。

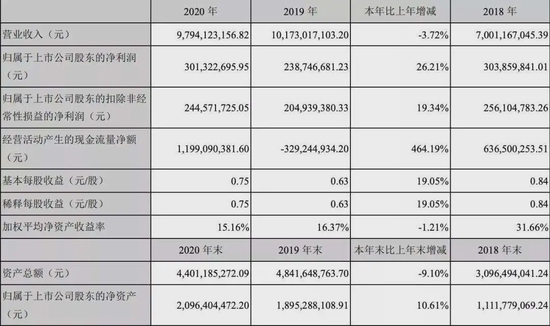

据连线Insight查阅三只松鼠2020年年报发现,2020年全年营收97.94亿元,净利润为3.01亿元。对比2018年全年数据,当年全年营收70.01亿元,净利润为3.03亿元。

来源:三只松鼠2020年年报

从两项数据对比来看,三只松鼠营收在增加,净利润却在减少。这意味着,成本在增加,而有很大一部分的收入都花在了销售费用上。在销售费用中,推广费及平台服务费始终是占大比重的一项。

值得一提的是,在最新发布的三季报中,三只松鼠并未披露该项数据,仅表示三季度的整体销售费用为14.7亿元。若按上半年财报“推广费及平台服务费”所占“销售费用”65%的比例估算,三季度三只松鼠的“推广费及平台服务费”大约为9.6亿元。

此外,三只松鼠今年三季报显示,第三季度营收18亿元,同比下降8.59%,这已经是连续第三个季度营收下滑。

对此,三只松鼠的解释是,“报告期内、公司延续2020年基于‘互联网去中心化’环境变化,做出围绕规模与利润的调整。主品牌三只松鼠以利润产出作为战略调整期导向,持续缩减SKU以及聚焦坚果品类的战略使得短期内营收承压。”

经历了十年的发展,三只松鼠曾经靠流量为生的轻资产模式似乎不管用了。三只松鼠创始人章燎原也意识到了这一点。

去年9月,他在一次公开演讲中表示,“三只松鼠要忘记流量时代,并习惯放缓增长。”

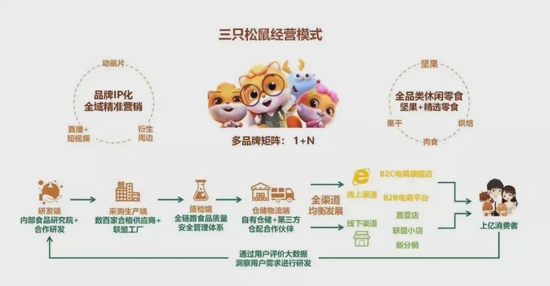

失去了流量的优势,品牌的产品力始终是群雄逐鹿的核心所在。但从创立之初就采用“代工+品牌”的轻资产模式的三只松鼠,面临的问题仍不小。

三只松鼠经营模式 来源:三只松鼠2021年半年报

三只松鼠沦落成资本套现的工具,这是中国实体经济的悲哀,也是中国资本市场疯癫的证据。这样的资本市场无助于发展中国科技,甚至对传统的经济都有害。

7036

7036