头部网络带货主播再曝偷漏税事件。

12月20日,浙江省杭州市税务部门公布了对网络主播黄薇(网名:薇娅,下简称薇娅)偷逃税案件的处理情况。经查,其在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元。按照相关法律法规,税务部门对薇娅追缴税款、加收滞纳金并处罚款,共计13.41亿元。

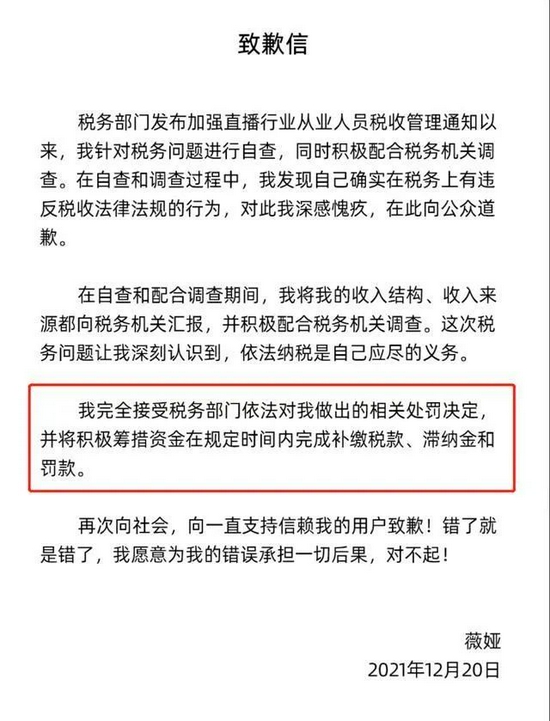

目前,薇娅及其丈夫已分别在社交平台上公开道歉。薇娅表示,“完全接受税务部门依法对我做出的相关处罚决定,并将积极筹措资金在规定时间内完成补缴税款、滞纳金和罚款。”

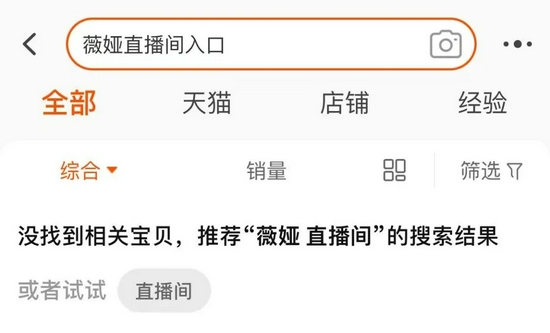

小编查询发现,薇娅微博、淘宝直播、抖音、快手等平台的账号已被封。

薇娅微博账号被封

薇娅淘宝直播间被封

薇娅抖音账号被封

薇娅快手账号被封

针对协助偷逃税款的相关经纪公司及经纪人、网络平台企业、中介机构等,杭州市税务局有关负责人还表示,将进行联动检查,依法严肃查处涉税违法行为。

从郑州税务部门运用大数据追征一名网红662.44万元税款收入国库,到朱宸慧(雪梨)、林珊珊两名网络主播涉嫌偷逃税款,分别追缴并加收滞纳金6555.31万元、2767.25万元,再到直播带货一姐薇娅十数亿的追缴税款、加收滞纳金和罚款,21世纪经济报道记者注意到,近期税务部门正持续加强对网络直播行业从业人员的税收监管,网络直播行业头部主播收入高且复杂、收入性质界定难,但并非“税收盲区”。如何推进行业规范与发展并重成为下一阶段网络直播行业监管重点。

中山大学岭南学院经济学系教授林江在接受21世纪经济报道记者采访时建议,对于网络直播带货这一新兴行业,其收入复杂且收入性质不清晰,需要税务部门等作出界定。在此之前,平台可以对旗下的打赏等收入进行界定,便于主播自查自纠缴税和税务部门征管。他也强调,这一过程中也不应对行业限制过多,如明确网络主播不能成立公司等,过多限制下行业发展空间很小,也不利于行业和经济的发展。

多位专家还为21世纪经济报道记者算了一笔账,相较于个人所得税和企业所得税的税率,个人独资企业纳税时可以按照核定征收的方式去进行纳税,税率更低,一般税率不会超过5%。如果以个人所得税45%的最高边际税率来对比计算,通过这种方式个人就少缴了40%左右的税。从薇娅7.03亿偷逃税、少缴税额来测算,涉及逃税的应纳税所得额已不少于17.58亿元。

不少于15亿元收入涉及偷漏税

薇娅涉及偷漏税的收入到底有多少?

据杭州市税务局稽查局的通报,2019年至2020年期间,黄薇通过隐匿其从直播平台取得的佣金收入虚假申报偷逃税款;通过设立上海蔚贺企业管理咨询中心、上海独苏企业管理咨询合伙企业等多家个人独资企业、合伙企业虚构业务,将其个人从事直播带货取得的佣金、坑位费等劳务报酬所得转换为企业经营所得进行虚假申报偷逃税款;从事其他生产经营活动取得收入,未依法申报纳税。

因而,依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》等规定,依法确认其偷逃税款6.43亿元,其他少缴税款0.6亿元。

“个人独资企业纳税时可以按照核定征收的方式去进行纳税,一般税率不会超过5%。从薇娅7.03亿偷逃税、少缴税额来看,涉及逃税的应纳税所得额已不少于17.58亿元。”上海财经大学、上海国际金融与经济研究院教授范子英向21世纪经济报道记者表示。

盈科全国财税法律事务部主任王桦宇也表示根据涉及的偷逃税款来回溯性倒推,若按照个人劳务报酬、个人独资企业经营所得等收入类型的最高边际税率45%、35%来进行大致测算,涉及的应税所得至少是15-20亿元以上。

要注意的是,对于网络主播不同收入性质的界定影响其适用的税种。林江向21世纪经济报道记者举例道,如果是作为网络主播的个人收入,要按3%-45%的七级超额累进税率的个人所得税进行征收;如果通过公司名义将收入性质转变为企业收入,则可能是25%的企业所得税,甚至一些买房、买设备的费用也可以作为成本摊销进行抵扣;如果是偶然所得,则适用20%的税率;如果是个人独资企业,则可能核定征收的税率甚至不到5%等。当然,目前前述故意转变收入性质以较少缴税额的方式已经被认定为是偷漏税的一种表现。

我国企业所得税存在查账征税、核定征税等两种管理方式。

范子英指出,以个人独资企业通过核定征收的方式进行偷漏税是过去比较常见的一种偷漏税方式。尤其在直播行业中,还存在合作方本身也不合规的情形,比如劳务报酬被通过正当业务往来,给了主播所属的个独企业;不仅如此,网络直播行业收入较为集中,头部主播的偷漏税行为也是对行业内中小从业者的不公平。

多部门收紧对文娱领域从业人员税收管理

下半年来,税务部门接连对网络主播的税收进行清查,多部门也发文收紧对文娱领域从业人员税收管理。

国家税务总局办公厅在9月18日发布的《加强文娱领域从业人员税收管理》通知中指出,进一步加强文娱领域从业人员日常税收管理,对明星艺人、网络主播成立的个人工作室和企业,要辅导其依法依规建账建制,并采用查账征收方式申报纳税。要定期开展税收风险分析,近期要结合2020年度个人所得税汇算清缴办理情况,对存在涉税风险的明星艺人、网络主播进行一对一风险提示和督促整改。要定期开展对明星艺人、网络主播的“双随机、一公开”税收检查,依法依规加大对文娱领域偷逃税典型案件查处震慑和曝光力度等。

早在11月22日,朱宸慧(雪梨)、林珊珊两名网络主播就因涉嫌偷逃税款被罚,而今头部主播薇娅也未能幸免于此,由于涉案金额远超前两者,无疑再度给网络直播行业从业人员的税收合规问题敲响了警钟。

作为平台经济的典型代表,网络直播行业在近几年的数字经济发展和新兴娱乐生态中发挥了重要的影响力。与此同时,各地各级政府也将网络直播行业作为地方新业态加以扶持和发展,出台了一系列的鼓励政策和措施。

在盈科全国财税法律事务部主任、律师王桦宇看来,网络直播行业有几个非常明显的特点:

一是销售营收增长非常快,直播行业的行业总营收最近几年一直走高,是各新兴业态“风口”上的“黑马”;

二是马太效应非常明显,两极分化比较明显,收入特别高的主播营收是一般收入的主播从业人员差距非常大;

三是作为新兴业态其税务合规和筹划相对比较混乱,直播行业内的部分主播和相关市场主体没有对税务合规表现出足够的重视,一些涉税服务机构在提供服务过程中没有表现出高水准的专业性。

浙江佑平律师事务所副主任、律师俞起也向21世纪经济报道记者表达了类似观点。他认为,主播是这个行业占据收益构成的重要主体,“很多收入都到了这个主播的个人账户,形成相对高收入的群体,那对于个人来说,在个人财务运营的时候,就可能缺乏相关专业的合规经营人员来提供税务合规行为相应的服务。因此,我认为这肯定是行业易出现税务问题关键的基础原因之一。”

“近几年网络直播行业突然快速生长起来,加之现在一些开发区、园区及有关部门在推出一些针对新兴业态的税收核定政策时把关不严,也使得直播行业的涉税风险被进一步放大,当税收征管趋于更加规范和严格的时候,就出现了现在的雪梨、林珊珊案件和薇娅案件。”王桦宇补充道。

亟待推进行业规范

林江告诉21世纪经济报道记者,这种偷漏税现象是一直存在的,现在加强对网络主播的监管,也是对之前税收征管方面可能存在的一些问题予以纠正。

为加强缴税合规,推进新业态经济规范与发展并重,范子英建议,从政策上看,过去的核定征收方式或有些被滥用了,今后对于新成立的企业,要严格把关尽量不使用核定征收的方式,对已成立的企业也要严查是否合适使用严格征收。如果关上了劳务报酬转成企业收入这一口子,主播就很难通过转变收入形式进行偷逃税。但他也强调,在关闭这一偷漏税方式后,要注意的是过去一些地方为了吸引企业入驻会提供税收返还,今后要严格规范管理财税资金,不能通过变相财政补贴的方式返还给企业。

此外,平台掌握大量数据,范子英建议,平台可以定期向税务部门主动报告主播收入,打破信息壁垒。而作为提供主播劳动报酬的合作方也可以有所作为,主播这部分收入的代扣代缴义务可以交由合作方来做。

林江也建议,对于网络直播带货这一新兴行业,其收入复杂且收入性质不清晰,需要税务部门等作出界定。在此之前,平台可以对旗下的打赏等收入进行界定,便于主播自查自纠缴税和税务部门征管。他也强调,这一过程中也不应对行业限制过多,如明确网络主播不能成立公司等,过多限制下行业发展空间很小,也不利于行业和经济的发展。

针对网络直播行业从业人员税务如何加强自律,王桦宇认为,主播需更准确地理解税收法律法规政策,确保经营行为的合法性、关联交易的合理性和税务申报的真实性,积极聘请专业人士进行税务合规的专门辅导,并在日常税务申报过程中积极与主管税务机关进行有效沟通,更好地做好财务规范、税务合规和专项自查工作,积极配合税务机关的相关征管和稽查工作,更好发挥带头示范和释放社会正能量的作用。

7036

7036