“保护嗓子,请用金嗓子喉片,广西金嗓子!”

这段广告词一度家喻户晓, 其背后的公司目前却处境尴尬。

在经历了拒付广告费、新品拓展失败、营收衰减等一系列风波后,10月29日,金嗓子发布私有化公告,拟于12月15日撤销在香港联交所的上市地位。

然而一个月后,金嗓子于11月30日发公告称,其私有化议案未获法院会议及股东大会通过。该计划将不会实施且已失效,要约期也已结束,公司将维持联交所上市地位。根据收购守则,除非经执行人员同意,否则要约人及要约人一致行动人士自公告日起12个月内不得宣布另一份股份要约。

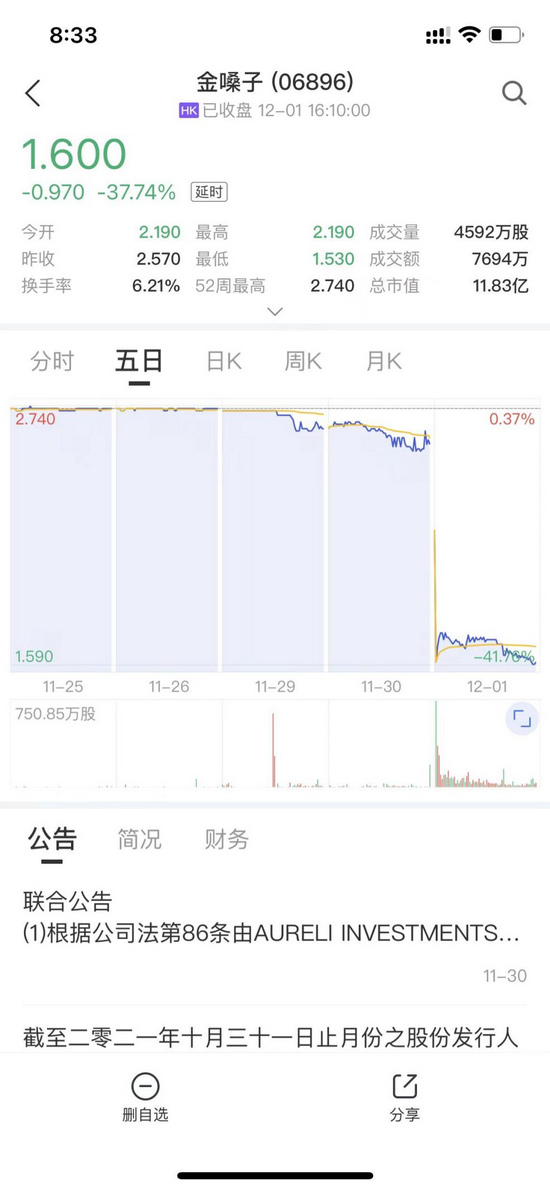

金嗓子股价今日暴跌37.74%,收报1.6港元/股。上市六年,公司股价从最高点6.19港元下挫至1.6港元,缩水超74%,总市值不到12亿港元。

来源:中证金牛座APP

拳头产品卖不动

10月29日,金嗓子公告称,拟以每股2.8港元实施私有化方案,预期于12月15日撤销公司在联交所的上市地位。

金嗓子表示,公司上市以来业绩喜忧参半,推出的新产品吸引力不足,导致股价下跌,股份交易流动性日益匮乏,缺乏增长动力,对公司、股东或其他利益相关者而言均不理想。因此,希望通过私有化,引入外部资本,谋求重振增长。

金嗓子于2015年7月登陆资本市场,2016年9月股价高冲至6.19港元。此后,公司股价表现低迷,2018年末一度跌至0.75港元。

上市以来,公司业绩长期寡淡。2015年至2020年,公司营业收入分别为7.07亿元、7.68亿元、6.24亿元、6.94亿元、7.97亿元、6.47亿元;同期净利润分别达1.55亿元、1.03亿元、0.61亿元、1.02亿元、1.68亿元、1.54亿元。

根据财报,金嗓子长期依赖金嗓子喉宝和金嗓子喉片两款产品,其中金嗓子喉片占营收九成比重,为公司拳头产品。不过这款产品也出现了销售天花板。上市前两年,金嗓子喉片销量一直稳定在1.2亿盒以上,此后销量开始下滑,2020年销量仅为0.91亿盒,销售收入为5.82亿元,同比减少19.3%。

新产品拓展困难重重

2016年,金嗓子试水饮料市场,推出主打清嗓润喉功能的金嗓子草本植物饮料。该款饮料的推出,让公司当年“其他产品”收入大幅提升143.2%达4450万元,销售额占总收益的5.7%。随后出现下滑,到2020年末,公司来自销售其他产品的收益仅有1140万元,占其总收益的1.8%。

不仅如此,这款饮料还让公司及其实控人江佩珍陷入法律纠纷。

根据中国裁判文书网,2016年4月,金嗓子食品(金嗓子旗下子公司,负责草本植物饮料业务)与星空华文国际传媒有限公司等签订了约8000万元的广告代理合同,在《盖世英雄》等综艺节目上投放金嗓子草本植物饮料广告,以提高曝光率,约定按收视率收取费用。

然而节目结束后,金嗓子食品却因不认可节目收视率拒付广告代理方星空华文剩余的广告费,双方对簿公堂。

中国裁判文书网显示,该案件于2019年6月进行了二审判决。上海市第一中级人民法院在2019年10月下发执行裁定书,判决金嗓子食品支付星空华文剩余共计5167万元广告费。

由于金嗓子食品迟迟未履行上述义务。2019年9月,金嗓子食品被上海市第一中级人民法院列为失信被执行人,公司实控人江佩珍也被列为限制消费人员。

10月9日,金嗓子官方公众号“广西金嗓子集团”发布声明称,“关于某传媒公司与广西金嗓子食品有限公司之间的广告合同纠纷,双方早已达成和解,且金嗓子食品履行了全部付款义务。”

中国证券报·中证金牛座记者注意到,中国裁判文书网显示,金嗓子食品有限公司仍被牵扯到多起纠纷之中,且部分仍未结案。

7036

7036