报告期内,川宁生物营收、净利润及毛利率波动较大。并且,该公司流动负债达数十亿元,短期借款激增,募集资金中六成将用于偿还银行借款

《投资时报》研究员李沐阳

医药、科技和消费长期以来被称为投资的“金三角”。随着我国居民医疗健康意识不断增强,国家大力鼓励和支持创新药,中国医药(11.840, -0.10, -0.84%)行业的核心科技能力不断得到提升,医药和科技的交融越来越紧密,生物科技的时代已经到来。

在此背景下,伊犁川宁生物技术股份有限公司(下称川宁生物)顺应时代潮流踏上创业板IPO之路。

川宁生物为科伦药业(18.710, 0.02, 0.11%)(002422.SZ)分拆上市子公司,后者主要从事输液产品、创新药、仿制药以及抗生素中间体的研发、生产和销售,而川宁生物为抗生素中间体的生产基地。

本次IPO,川宁生物拟公开发行人民币普通股(A股)不超过2.23亿股,拟募集资金6亿元,其中2亿元将用于上海研究院建设项目,其余4亿元将用于偿还银行借款。

股权结构方面,科伦药业直接持有川宁生物78.49%的股份,并通过科伦宁辉间接持有2.00%的股份,为拟上市公司控股股东。

财务数据方面,2018年、2019年、2020年及2021年1—3月(下称报告期),川宁生物营收、净利润及毛利率波动较大。供应商较为集中,流动负债达到数十亿元。值得注意的是,该公司短期借款在近几年激增,募集资金中的六成将用于偿还银行借款。

针对以上情况,《投资时报》研究员电邮沟通提纲至川宁生物相关部门,截至发稿尚未得到公司的回复。

净利润和毛利率波动大

川宁生物是国内主要的抗生素中间体生产基地之一,以生物发酵产业化及合成生物学研究为核心,专注于保健品原料、生物农药、高附加值天然产物、高端化妆品原料、生物可降解材料等产品的研发、生产和销售业务。

查阅川宁生物招股书,《投资时报》研究员注意到,报告期内,该公司分别实现营业收入33.49亿元、31.43亿元、36.49亿元和8.84亿元,2018年至2020年同比增长80.9%、-6.15%和16.1%,实现净利润3.91亿元、0.90亿元、2.29亿元和0.58亿元,公司经营业绩存在一定的波动性,尤其是2019年公司的营业收入和净利润大幅降低。

对此,川宁生物在招股书中表示,公司经营业绩波动主要是受到市场供给及价格、下游原料药行业、环保政策等因素的影响。

除了国内市场外,川宁生物产品主要出口到印度等国家和地区,其中印度占比70%以上。报告期内,该公司境外销售收入分别为4.98亿元、8.72亿元、4.99亿元和1.31亿元,其中2020年境外销售收入同比下降42.64%

由于受新冠肺炎疫情影响,特别是主要出口地区印度受疫情影响较大,因此2020年以来,该公司出口销售收入明显下降。在全球范围内防疫形势依然严峻的状况下,该公司境外出口业务仍可能受到冲击。

另外,由于川宁生物部分产品市场价格变动较大,造成公司毛利率持续波动。报告期内,该公司主营业务毛利率分别为26.01%、22.19%、22.01%和22.97%。

六成募资用于偿债

招股书数据显示,报告期各期末,川宁生物流动负债金额分别为51.37亿元、54.56亿元、24.01亿元和23.51亿元,主要为应付账款、其他应付款和短期借款。截至2020年末,该公司流动负债大幅下降主要系当期取得银团贷款并偿还对控股股东科伦药业的其他应付款所致。

查阅川宁生物招股书,《投资时报》研究员注意到,该公司此次计划募集资金6亿元,其中4亿元将用于偿还银行借款。

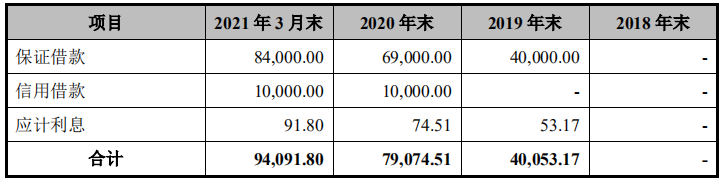

值得注意的是,2018年川宁生物并无短期借款,从2019年开始短期借款激增。报告期各期末,该公司短期借款账面价值分别为0万元、4.01亿元、7.91亿元、9.41亿元,呈现大幅上升趋势,占流动负债比例分别为0、7.34%、32.94%和40.03%,自2020年末占比显著提高。

对此,川宁生物在招股书中提到,短期借款均为商业银行短期流动资金借款,主要用于原材料采购、设备或工程款支付及其他日常经营周转需求。

大规模的流动负债也会影响公司的偿债能力,而川宁生物的流动比率和速动比率均低于行业平均水平。

报告期各期末,川宁生物流动比率分别为0.51倍、0.57倍、1.38倍和1.40倍,速动比率分别为0.32倍、0.31倍、0.78倍和0.85倍,虽然呈上升趋势,但是总体偿债能力仍较低。截至2020年末,该公司的流动比率、速动比率较报告期各期末显著提高,主要系当期公司取得银团借款,利用长期借款置换从股东处取得的短期借款所致。

川宁生物短期借款情况(万元)

数据来源:公司招股说明书

供应商集中度高

查阅招股书《投资时报》研究员注意到,川宁生物还存在供应商较集中以及客户与供应商重叠的情况。

该公司产品生产所需要的主要发酵原材料包括玉米、黄豆饼粉、大豆油、棉籽油、酶制剂等;主要使用的化工原料包括液氨、苯乙酸、氢氧化钠、盐酸等;公司自建自备电厂生产蒸汽和电力,因此外采沫煤作为主要发电原料。

招股书数据显示,报告期内,川宁生物向合并口径前五名供应商采购的金额占当期采购总金额比例分别为60.57%、57.18%、56.07%和41.95%,供应商较集中。供应商过于集中可能导致公司采购原材料时议价能力不强,对原材料成本控制能力相对较弱的现象。

不仅如此,川宁生物主要产品生产所需直接材料占生产成本的比例在50%以上,原辅材料供应的持续稳定性及价格波动幅度对公司盈利影响较大,但2020年下半年以来玉米等粮食产品价格呈上涨态势,如未来相关原辅材料价格持续上涨或异常波动将导致公司毛利率下降。

此外,川宁生物每年在环保方面投入上亿元,但是仍因为排污超标等问题多次受到行政处罚。报告期内,川宁生物及其控股子公司收到4项行政处罚,其中有3项与环保相关。

7076

7076